Baixar para ler offline

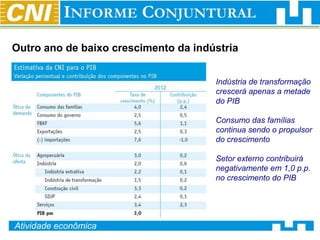

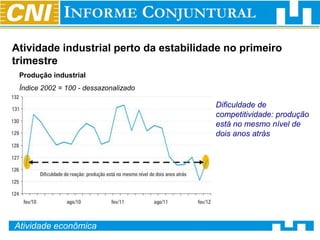

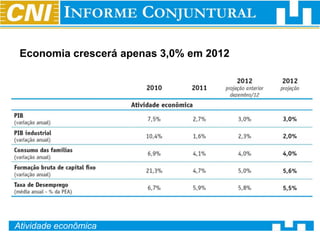

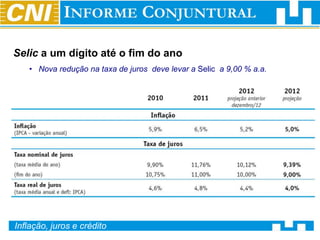

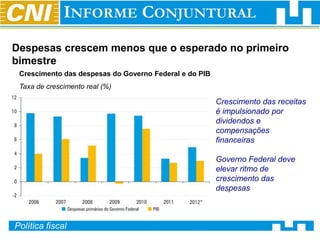

A economia brasileira deve crescer 3,0% em 2012, com a indústria da transformação expandindo apenas 1,5% devido a problemas estruturais, como a valorização cambial e custos altos. O consumo das famílias ainda será o principal motor do crescimento, enquanto o setor externo impactará negativamente em 1,0 ponto percentual. A expectativa é que a Selic permaneça em um dígito, com a inflação desacelerando, mas o crescimento das despesas do governo será menor que o planejado.

![[Palestra] Economia Brasileira 2011 e Perspectivas para 2012- CNI](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoeconomiabrasileira2011-111216043710-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)