Destrinchando - Dívida Pública (2017)

•

0 gostou•107 visualizações

Reportagem gráfica feita para o Guia do Estudante - Atualidades, da Editora Abril, em parceria com o infografista Mário Kanno

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Destrinchando - Dívida Pública (2017)

Semelhante a Destrinchando - Dívida Pública (2017) (20)

Destrinchando - Dívida Pública (2017)

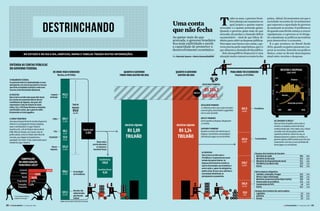

- 1. ENTENDA AS CONTAS PÚBLICAS DO GOVERNO FEDERAL O ORÇAMENTO FEDERAL O orçamento federal é elaboradotodos os anos pelo governo, em uma lei que prevê os recursos que serão arrecadados (receitas) e onde esses recursos serão direcionados (despesas). DE ONDE VEM O DINHEIRO Receitas,emR$bilhões QUANTO O GOVERNO TINHA PARA GASTAR EM 2016 QUANTO O GOVERNO GASTOU EM 2016 PARA ONDE FOI O DINHEIRO Despesas,emR$bilhões AS DESPESAS Veja na barra ao lado como a Previdência é responsável por quase metade dos gastos federais. As despesas discricionárias envolve os valores direcionados aos ministérios e outras ações e, apesar de obrigatórias, podem variar de ano a ano, conforme a necessidade identificada no planejamento orçamentário. A CARGA TRIBUTÁRIA Uma das principais fontes de receitas do governo federal é a arrecadação de tributos (impostos, taxas e contribuições). A carga tributária brasileira é de 42% do Produto Interno Bruto (PIB). Além de elevada, ela é injusta. Veja no gráfico abaixo, como os tributos sobre bens de consumo, que atingem principalmente a população com menor renda, representam quase metade da carga tributária. DE SUPERÁVIT A DÉFICIT Veja nas linhas do gráfico acima como as receitas e as despesas crescem de forma contínua desde 1997. Entre 1998 e 2013, o Brasil arrecadou mais do que gastou, obtendo superávits primários. A partir de 2014, as despesas passaram a superar as receitas, e o governo registrou déficit primário por três anos consecutivos. Com isso, os juros da dívida não foram pagos e se acumularam. DESPESA LÍQUIDA Imposto de Renda Cofins CSLL PIS/PASEP Outros impostos Arrecadação da Previdência Receitas não administradas pela Receita Federal 341,1 (25,9%) 204,7 (15,6%) 68,1 (5,2%) 53,9 (4,1%) 151,9 (11,6%) 358,1 (27,2%) 137,2 (10,4%) RECEITA LÍQUIDA R$ 1,09 TRILHÃO R$ 1,24 TRILHÃO Transferências -226,8 Incentivos fiscais -0,16 –R$ 154,2 BILHÕES Receitatotal 1.315 Totalde Impostos 819,8 (62,3%) 507,9 (40,9%) 257,9 (20,8%) 192,9 (15,5%) 270,7 (21,8%) Previdência Funcionalismo Deste total é preciso descontar os repasses e incentivos fiscais 23,3 56,0 49,0 17,6 5,6 41,4 1,9% 4,5% 3,9% 1,4% 0,5% 3,3% Outras despesas obrigatórias Subsídios, subvenções, Proagro Abono e seguro desemprego Benefícios assistenciais (inclui Bolsa Família) Desonerações da previdência Complemento do FGTS Outros 99,8 34,5 32,1 42,0 62,3 8,0% 2,8% 2,6% 3,4% 5,0% Despesas discricionárias do Executivo Ministério da Saúde Ministério da Educação Ministério do Desenvolvimento Social PAC/Minha Casa Minha Vida Outros 1,9 8,2 2,9 0,2% 0,7% 0,2% Despesas discricionárias dos outros poderes Legislativo Judiciário Demais RESULTADO PRIMÁRIO DÉFICIT -4 -2 0 2 4 0 400 800 1.200 1.600 201620051997 Resultado primário Receita Despesa RECEITAS E DESPESAS (1997-2016) 13,0 (1%) COMPOSIÇÃO DA ARRECADAÇÃO TRIBUTÁRIA (2015)* Consumo Salários Renda Propriedade Transações financeiras 49,7% 25,8% 18,3% 4,4% 1,8% RESULTADO PRIMÁRIO é a diferença entre o que o país arrecada e o que ele gasta, descontando o pagamento com os juros da dívida. DÉFICIT PRIMÁRIO ocorre quando as despesas ultrapassam as receitas. SUPERÁVIT PRIMÁRIO Quando as receitas são maiores que as despesas. Este dinheiro economizado é utilizado para pagar os juros da dívida. AS RECEITAS Veja na barra ao lado como quase dois terços das receitas do orçamento federal vêm do recolhimento de impostos, dos quais 26% representam a fatia do imposto de renda. Cofins, CSLL e PIS/Pasep formam as chamadas contribuições sociais, que o governo retêm diretamente na fonte pagadora. Emreais Em%doPIB * Incluí Impostos federais, estaduais e municipais Fontes: Receita Federal e Ministério da Fazenda No estudo e no dia a dia, gráficos, mapas e tabelas trazem muitas informações. destrinchando Umaconta quenão fecha Ao gastar mais do que arrecada, o governo brasileiro fica mais endividado e perde a capacidade de promover o desenvolvimento econômico Por Marcelo Soares e Mario Kanno/MultiSP T odos os anos, o governo brasi- leiroplanejaumorçamentono qual projeta o quanto espera arrecadar e o quanto pretende gastar. Quando o governo gasta mais do que arrecada, ele produz o chamado déficit orçamentário – sinal de que faltou di- nheiroparacobrirasdespesaspúblicas. Para tapar esse buraco nas contas, o go- vernoprecisapedirempréstimos,queéo quealimentaachamadadívidapública. Este desequilíbrio financeiro é uma situação muito comum na maioria dos países. Afinal, há momentos em que a sociedade necessita de investimentos que superam a capacidade do governo de aumentar as receitas. O problema se dá quando essa dívida começa a crescer rapidamente, e o governo se vê obriga- do a abandonar as políticas necessárias para desenvolver a economia. É o que acontece no Brasil desde 2014, quando os gastos passaram a su- perar as receitas. Entenda nos gráficos abaixo, como se dá este descompasso atual entre receitas e despesas. 20 GE atualidades | 1º semestre 2017 21GE atualidades | 1º semestre 2017

- 2. DÍVIDA PÚBLICA BRASILEIRA DESDE O PLANO REAL (R$ BILHÕES) DÍVIDA INTERNA E EXTERNA De toda a dívida brasileira, apenas 4,2% é externa. Isso significa que pouco mais de 19 reais a cada 20 reais que o Brasil deve representam a dívida interna e estão expostos aos elevados juros brasileiros. 0 500 1.000 1.500 2.000 2.500 3.000 0 600 1.200 1.800 2.400 3.000 20162007 Dívida interna Juros Dívida externa COMPOSIÇÃO DA DÍVIDA (R$ bilhões) O IMPACTO DO DÓLAR NA DÍVIDA Entre 1998 e 2008, boa parte da dívida brasileira estava indexada ao câmbio. Ou seja, quanto maior o valor do dólar, maior a dívida. Isso explica o salto da dívida em 2002, quando a cotação do dólar explodiu. O IMPACTO DOS JUROS NA DÍVIDA Em 2008, o Brasil quitou a sua dívida externa e a maior parte da dívida passou a ser indexada pelos juros. Ou seja, agora, quanto maior a taxa Selic, maior os juros que o Brasil paga sobre a dívida. 23,1% Bancos 25,1% Previdência 14,3% Fora do país 5,5% Governo 4,6% Seguradoras 5,4% Outros 22,1% Fundos OS CREDORES DA DÍVIDA BRASILEIRA 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20161994 ITAMARGOVERNO FHC 1 FHC 2 LULA 1 LULA 2 DILMA 1 DILMA 2 TEMER 569,9 1.626,2 1.153,9 2.181,4 1.694,0 2.547,4 3.112,9 61,8 295,2 A ATUALIZAÇÃO DOS VALORES PELA INFLAÇÃO A linha azul, referente ao valor da dívida pública, sinaliza o seu valor em cada ano e a sua evolução no período entre 1994 e 2016 – ela mostra um crescimento constante. Já a linha vermelha, que indica o valor da dívida corrigida pela inflação, leva em consideração a elevação dos preços no período. Dessa forma, ela permite observar quanto a dívida em qualquer ano no período valeria nos valores atuais. Este indicador é o mais apropriado para observar a tendência de evolução da dívida. Assim é possível observar momentos de maior crescimento, estabilidade ou mesmo queda da dívida. 1997-1998 – CRISES ASIÁTICA E RUSSA Para evitar a fuga de capitais estrangeiros devido à crise asiática, que afetou as economias no mundo todo, o Brasil elevou sua taxa básica de juros a 38% ao ano em dezembro de 1997. Como a maior parte da dívida era corrigida pela taxa de juros, ela disparou e manteve a tendência de alta por muitos anos. 2002 – ELEIÇÃO DE LULA Durante a campanha presidencial, a perspectiva de vitória do candidato do PT, Luís Inácio Lula da Silva, agravou a crise cambial –o dólar chegou a quase 4 reais. O mercado financeiro temia que o Brasil desse um “calote” na dívida caso Lula vencesse. 2003 – RIGOR FISCAL Eleito presidente, Lula adotou uma política rigorosa de controle das contas públicas. O Brasil superou a meta de superávit fiscal, conseguindo economizar dinheiro para pagar os juros da dívida. A dívida foi sendo desvinculada do dólar, preservando o país de choques externos. 2014 – DÉFICIT NO ORÇAMENTO Após aumento dos gastos públicos e isenções fiscais, a conta chega: são três anos consecutivos de déficit primário. Sem conseguir economizar para pagar os juros, que estão em patamares elevados, a dívida sobe. 2008 – CRISE MUNDIAL Como resposta à crise econômica mundial, o governo facilitou as condições de crédito, forneceu isenções fiscais à indústria e ampliou os gastos públicos. Isso aumenta a dívida, porque o governo passa a gastar mais e a arrecadar menos. O governo também quitou sua dívida com o FMI. A dívida interna passa a pesar mais do que a externa – e os juros passam a ter mais influência na dívida do que o câmbio. Fonte: Ministério da Fazenda Valor atualizado pela inflação (IPC-A)Valor nominal da dívida DÓLAR Média anual, em R$ 0 1 2 3 4 2016201020001994 3,53 3,26 3,90 0,85 JUROS Média anual da Selic, em % 0 10 20 30 40 2016201020001994 39,87 13,79 1999– DESVALORIZAÇÃO CAMBIAL A maxidesvalorização do real em relação ao dólar adotada pelo presidente Fernando Henrique Cardoso fez a dívida subir. Como a partir de 1998 a dívida pública ficou mais atrelada ao dólar, a desvalorização cambial impactou diretamente no endividamento. FINANCIAMENTO DA DÍVIDA Para financiar a dívida, o governo emite títulos públicos. Funciona assim: o governo vende este título para investidores e utiliza os recursos para pagar os empréstimos vencidos. Quem adquire os títulos recebe depois de um tempo o valor da compra mais os juros. Bancos, fundos de investimento e de previdência são os maiores credores da dívida – eles compram os títulos com o dinheiro de seus investidores esperando um retorno financeiro com esta aplicação. JUROS DA DÍVIDA Quando há déficit primário, o governo é obrigado a tomar empréstimos para financiar o pagamento dos juros da dívida. Isso faz com que a dívida pública aumente ainda mais. Somente a parecela referente aos juros da dívida representa 13% do montante geral. Em 2016, os gastos com os juros da dívida foram de 318 bilhões de reais – superando despesas como Saúde e Educação. 22 GE atualidades | 1º semestre 2017 23GE atualidades | 1º semestre 2017 destrinchando Aevolução da dívida Financiar guerras, investir em obras de infraestrutura e responder aos efeitos de crises econômicas são algumas causas do endividamento brasileiro A dívida pública é o dinheiro que o Estado toma empres- tado para cobrir a diferença entre o que gasta e o que arrecada no orçamento federal. No Brasil, este valor atingiu 3,112 trilhões de reais em 2016. Mas todo este montante não surgiu da noite para o dia. A dívida pública no Brasil é resultado do acúmulo de dinheiro que o país deve a terceiros desde que surgiu como nação, em 1822, quando pediu empréstimos no exterior para cobrir dívidas da colônia. Mas mensurar a evolução da dívida brasileira não é uma tarefa simples. Isso porque o Brasil já teve nove moedas desde o Império. Toda essa atribulada história do dinheiro no Brasil dificulta uma comparação mais precisa do en- dividamento brasileiro em diferentes períodos históricos. Ainda assim, é possível identificar alguns momentos em que a dívida deu saltos significativos. Exemplos disso são o financiamento para a entrada do Brasil na II Guerra Mundial, em 1942; os empréstimos tomados pelo governo para bancar obras de infraestrutura durante a ditadura (1964-1985); e a escalada da dívida nos anos 1980, em virtude das altas taxas internacionais de juros e da elevada cotação do dólar. Apenas a partir de 1994, com a ado- ção de uma nova moeda, o real, é pos- sível traçar a evolução da dívida em ba- ses comparáveis. A partir daí, choques externos e fatores como o câmbio e os juros influenciaram o valor da dívida, como você pode acompanhar abaixo.

- 3. BRASIL O setor público somado deve um valor superior a 70% de toda a riqueza produzida no país. Embora seja difícil estimar um limite considerado aceitável, o que preocupa é a trajetória de alta do indicador, maior do que outras economias emergentes. GRÉCIA A Grécia foi o país europeu mais afetado pela crise da dívida. O país fez pesados empréstimos para financiar o crescimento e, quando a crise estourou, não obteve mais crédito. A nação recorreu a órgãos como o FMI para financiar sua dívida. CHINA Em 2009, para minimizar os efeitos da crise econômica, o país elevou os gastos e as empresas públicas se endividaram ferozmente. Atualmente, o governo tem oferecido crédito fácil para estimular a economia, o que eleva ainda mais a dívida. JAPÃO A relação entre dívida e PIB no país é a mais alta do mundo. No entanto, a economia do Japão é sólida, com um alto nível de poupança, o que dá segurança financeira. A dívida se encontra em bancos nacionais, tornando o país imune a choques externos. 71,0 ALEMANHA 105,2 EUA 89,0 REINO UNIDO 37,9 COREIA DO SUL 96,1 FRANÇA 17,5 CHILE 42,9 CHINA 248,0 JAPÃO 54,0 MÉXICO 99,3 ESPANHA 132,7 ITÁLIA 69,1 ÍNDIA 24,2 PARAGUAI 16,4 RÚSSIA 73,7 BRASIL 89,0 EGITO 176,9 GRÉCIA 33,8 EQUADOR 52,1 ARGENTINA 49,8 ÁFRICA DO SUL O MAPA-MÚNDI DA DÍVIDA PÚBLICA 0 50 100 150 200 250 Relação dívida/PIB, em % 652 ARGENTINA O país decretou a moratória da dívida externa em 2001, mas renegociou o débito com os credores nos anos seguintes. Ainda assim, o histórico de endividamento preocupa. Além disso, o governo elevou a dívida para financiar as províncias. 3 UNIÃO EUROPEIA A crise de 2008 evidenciou o problema da dívida no bloco. Entre 2001 e 2008, países como Espanha e Itália elevaram os gastos públicos e acumularam dívidas. Alemanha, Reino Unido e França têm economias mais sólidas apesar da dívida elevada. 4 ESTADOS UNIDOS A dívida do país em relação ao PIB é altíssima, ultrapassando os 100%. Mas o seu histórico de crédito e o fato de ser a principal potência mundial faz com que os títulos norte-americanos sejam um dos investimentos mais seguros do mundo. 1 1 2 3 5 4 7 6 7 RELAÇÃO DÍVIDA/PIB E AVALIAÇÃO DE CRÉDITO (PAÍSES SELECIONADOS) Os países mais à direita no gráfico, com nota mais alta do que Ba1, são considerados seguros contra calotes. Veja como o Brasil está pouco abaixo da nota de corte. Por sua vez, quanto mais alto no gráfico, maior é a relação dívida/PIB. A Grécia, com elevada relação dívida/PIB, ficou com a pior nota. Já o Japão, apesar do elevado endividamento, é considerado um país seguro financeiramente. A relação dívida/PIB do Brasil atingiu em 2015 o maior valor dos últimos dez anos, mas o país já enfrentou situações ainda duras. Em 1989, o indicador superou 100% como resultado de uma década de crise. Pior que isso, só em 1884, quando o financiamento da Guerra do Paraguai, ainda durante o Império, fez a dívida explodir. Nota da agência Moody’s C B3 BA1 A2 AA Dívida/PIBDívidatotal/PIB 250 0 50 100 150 200 África do Sul Alemanha Argentina BRASIL Chile China Coreia do Sul Egito Equador Espanha EUAFrança Índia Itália Japão México Paraguai Reino Unido Rússia 20152000198019601940192019001880 EVOLUÇÃO DA RELAÇÃO DÍVIDA/PIB DO BRASIL (%) 0 40 80 120 160 120,7 1884 21,9 1961 102,9 1989 73,7 2015 51,6 1933 Fontes: FMI e Trading Economics 24 GE atualidades | 1º semestre 2017 25GE atualidades | 1º semestre 2017 destrinchando Umplaneta endividado Conheça os países com as maiores dívidas do mundo e saiba por que ter uma conta negativa nem sempre é sinônimo de restrição econômica N ão existe um país no mundo quenãoestejadevendo–eisto nem sempre é um problema. O raciocínio funciona mais ou menos como abrir um crediário. Em vez de adquirir aquela TV somente quando tiverdinheirosuficienteparacomprá-la, porquenãotomardinheiroemprestado ou financiar a compra e ter a TV hoje mesmo? Os países pensam da mesma forma. É assim que os governos conse- guem pagar suas despesas e promover ações de desenvolvimento econômico. Se você tem alguns bens, emprego e uma boa conta bancária é mais fácil obter o empréstimo, pois as chances de dar um calote são menores – é a tal da credibilidade. Com as nações também acontece a mesma coisa. Se os indicadores do país mostram uma economia saudável, o endividamento não é um problema, já que os credores sabem que o governo tem condições de honrar seus compromissos. É o que acontece com o Japão. Com uma das economias mais dinâmicas do planeta, mesmo sendo detentor da maior rela- ção entre dívida e PIB, os japoneses estão longe de ser um país falido. Já se o país não possui bons indica- dores econômicos e gasta descontro- ladamente, as chances de obter um empréstimo ficam reduzidas. Quando instituições como o Fundo Monetário Internacional (FMI) são chamadas para fornecer socorro financeiro a al- gum governo, a primeira receita é cor- tar gastos, como os do funcionalismo e os da previdência. Foi assim na Grécia, um país que esteve à beira de quebrar e que hoje patina para reequilibrar suas contas e retomar o crescimento. A credibilidade financeira dos países é medida pelas chamadas "agências de risco", como a Moody's. Elas atribuem uma nota aos países, como forma de sinalizar o risco aos investidores. Os países mais bem avaliados por essas agências possuem uma espécie de ates- tado de que não darão um calote na dívida pública. Já os com pior avaliação têm dificuldades em obter crédito. • A relação Dívida/PIB A principal forma de mensurar o nível de endividamento é comparar o montante da dívida pública com toda a riqueza que determinado país produziu em um ano, ou seja, com o Produto Interno Bruto (PIB). Dessa forma é possível saber o im- pacto da dívida de acordo com o ta- manho da economia de cada país.