Baixado 11 vezes

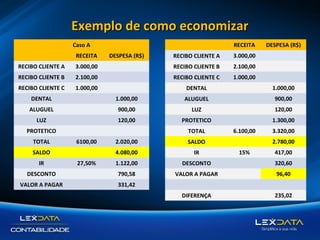

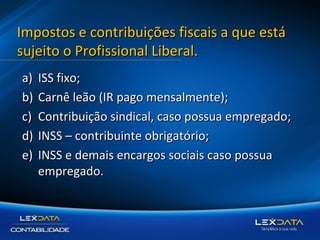

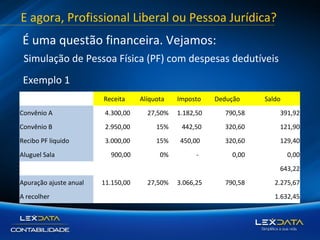

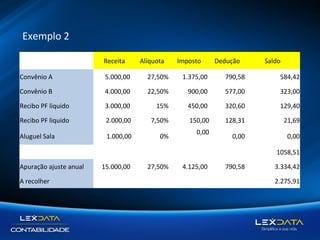

O documento fornece informações sobre como profissionais liberais e clínicas médicas podem aumentar seus lucros através de uma boa gestão contábil e tributária. Ele discute as opções de atuar como pessoa física ou jurídica e as obrigações fiscais associadas a cada opção, além de fornecer exemplos de simulações para demonstrar quando pode ser mais vantajoso cada modelo. O documento também apresenta a Lexdata Contabilidade, uma empresa que oferece serviços de contabilidade exclusivos para médicos, dentistas e cl