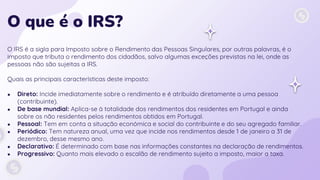

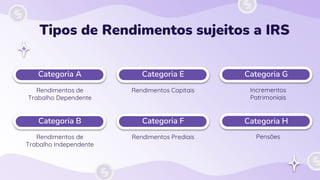

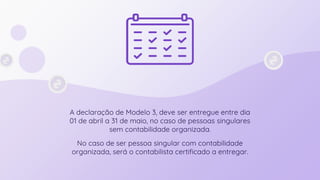

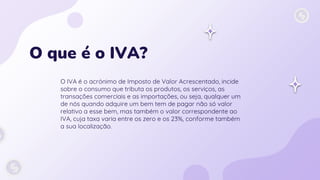

O documento fornece informações sobre impostos importantes em Portugal, como o IRS, IVA, IRC e TSU. Explica brevemente o que cada um é, como funciona e quem está sujeito a eles. Fornece detalhes sobre taxas, declarações, incidência e outros aspectos-chave de cada imposto. O objetivo é ajudar os jovens a compreenderem melhor os impostos e incentivá-los à educação fiscal e financeira.