Baixado 37 vezes

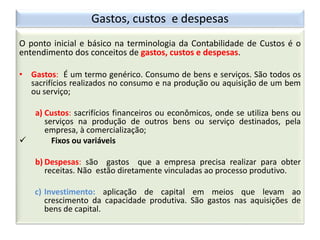

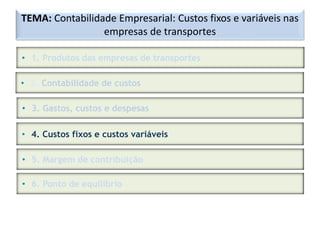

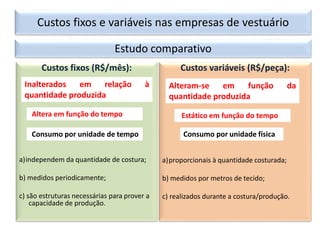

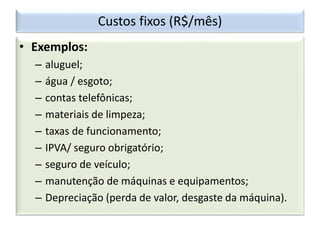

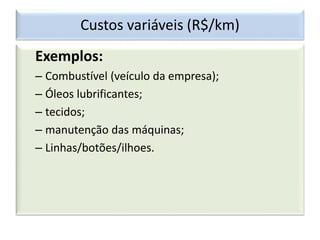

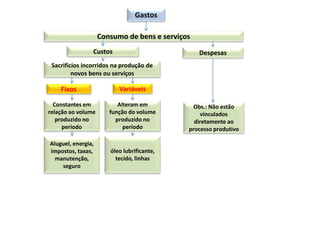

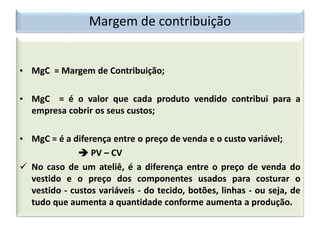

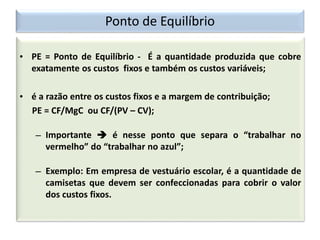

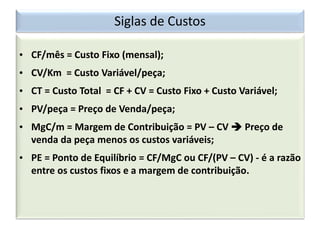

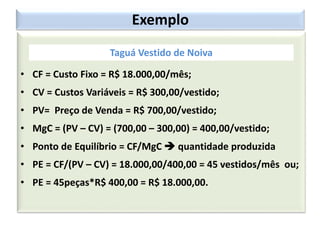

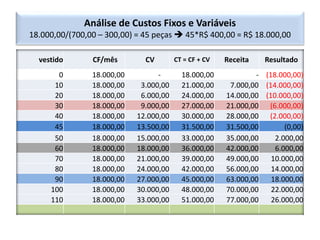

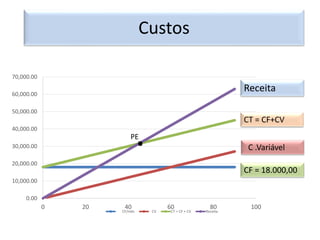

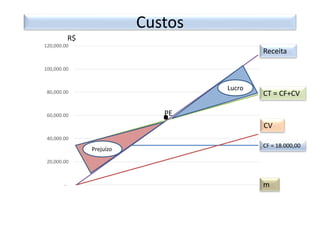

Este documento discute os conceitos de custos fixos e variáveis nas empresas de transporte e vestuário. Apresenta os conceitos de gastos, custos e despesas e explica que custos fixos permanecem constantes independente do volume de produção, enquanto custos variáveis alteram-se de acordo com a produção. Também define margem de contribuição e ponto de equilíbrio, este último representando o volume de produção necessário para cobrir todos os custos.