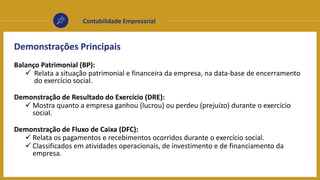

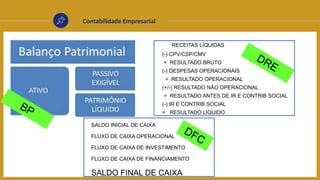

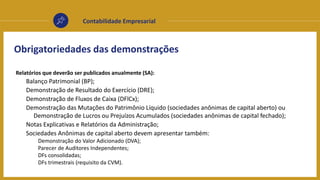

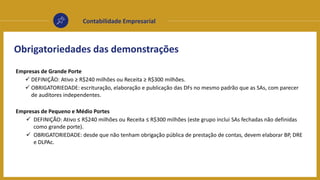

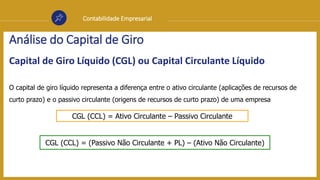

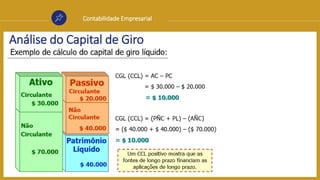

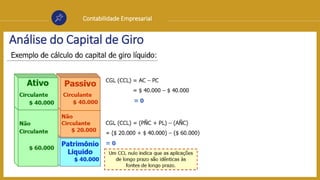

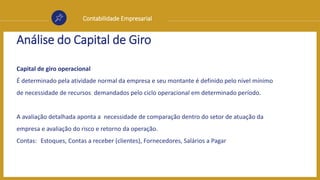

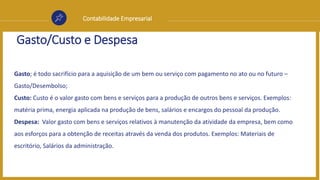

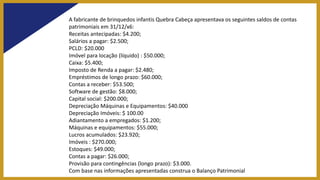

A contabilidade empresarial é essencial para registrar e relatar as decisões e resultados financeiros das empresas, utilizando uma linguagem padronizada e regras contábeis. Ela se divide em contabilidade financeira, que foca em informações históricas para usuários externos, e contabilidade gerencial, que fornece dados para decisões internas. Os principais relatórios contábeis incluem o balanço patrimonial, a demonstração de resultado do exercício e a demonstração de fluxo de caixa, que juntos oferecem uma visão abrangente da saúde financeira da empresa.