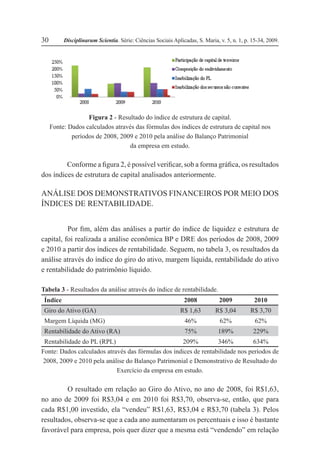

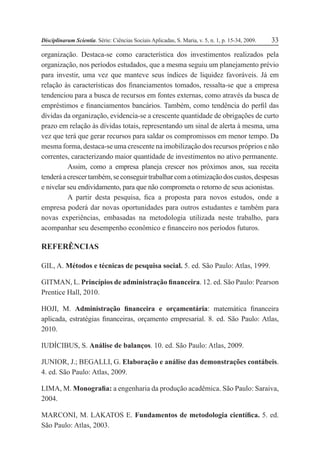

1) O documento apresenta uma análise financeira e econômica de uma empresa de médio porte no Rio Grande do Sul utilizando índices financeiros.

2) Foram calculados índices de liquidez, estrutura de capital e rentabilidade para os anos de 2008 a 2010 com base no balanço patrimonial e demonstração do resultado.

3) Os resultados mostraram que a empresa apresentou liquidez baixa e rentabilidade satisfatória.