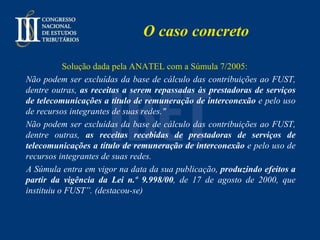

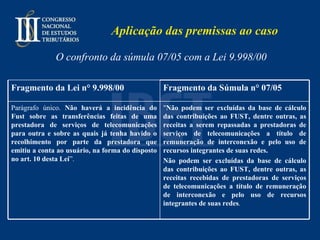

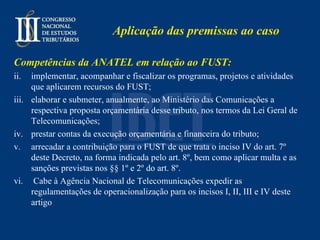

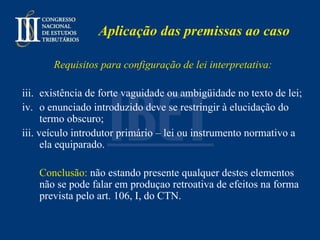

O documento discute a competência regulamentar da Anatel em matéria tributária no caso do FUST. Aponta que a Anatel não pode alterar disposições legais sobre a base de cálculo do tributo e que sua súmula 7/2005 contraria a lei 9.998/2000 ao incluir transferências entre prestadoras na base de cálculo. Conclui que a Anatel extrapolou sua competência ao editar norma interpretativa em matéria tributária.

![FIM [email_address]](https://image.slidesharecdn.com/congressoibetiii2006competnciadaanateletributao-110305190751-phpapp02/85/Congresso-ibet-iii-2006-competencia-da-anatel-e-tributacao-19-320.jpg)