Baixado 64 vezes

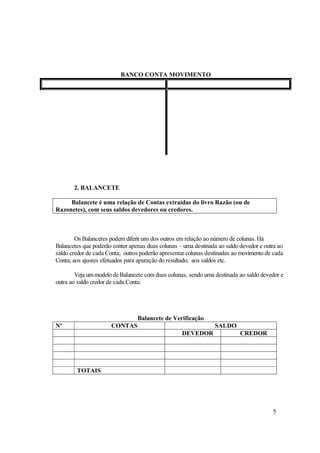

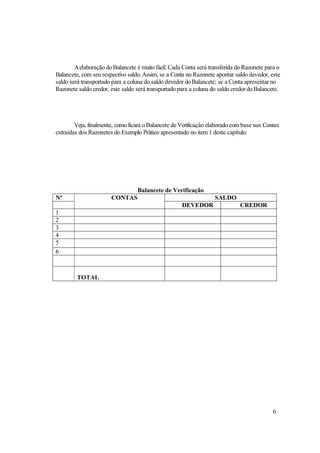

O documento explica conceitos básicos de contabilidade como razonete, balancete e balanço patrimonial. Um razonete é uma versão simplificada do livro razão e controla o movimento de débito e crédito de cada conta. Um balancete é uma relação de contas extraídas do razonete com seus saldos devedores e credores. O balanço patrimonial demonstra a situação patrimonial de uma empresa, separando o ativo, passivo e patrimônio líquido.