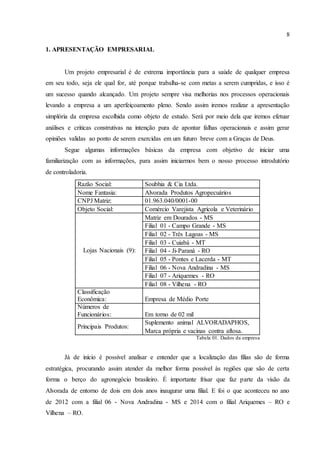

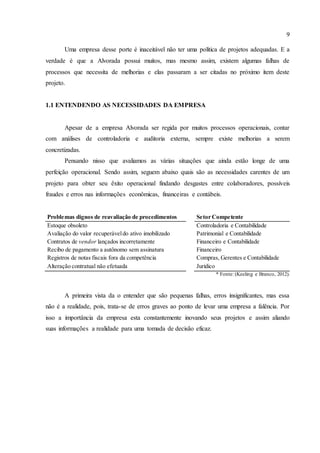

Este documento apresenta a empresa Alvorada Produtos Agropecuários, uma empresa de comércio varejista agrícola e veterinário com 9 lojas no Brasil. O projeto identificou problemas como estoque obsoleto, avaliação incorreta de ativos, contratos lançados errados, recibos sem assinatura, notas fiscais fora do período e alterações contratuais não realizadas. Equipes foram designadas para executar tarefas e solucionar os problemas encontrados, resultando em melhorias nos processos da empresa.