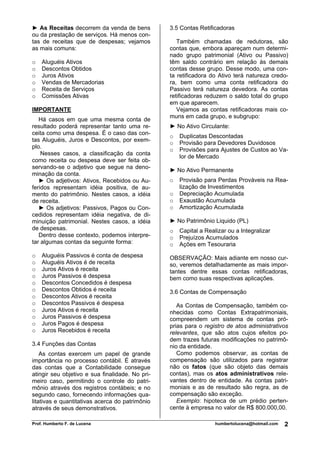

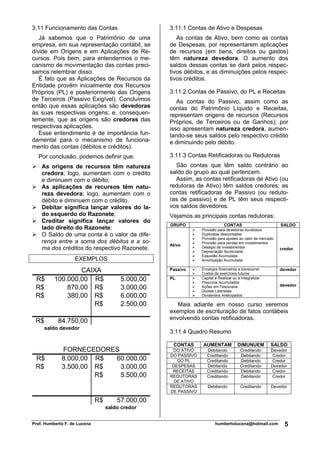

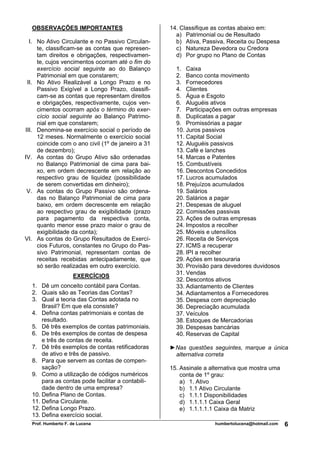

O documento descreve os conceitos e classificações básicas de contas contábeis. Ele explica que contas representam componentes patrimoniais, direitos, obrigações e itens de resultado de uma entidade. Também descreve as principais teorias de contas, como a teoria patrimonialista adotada no Brasil, e a classificação das contas em patrimoniais e de resultado. Por fim, explica conceitos como natureza, código e grau das contas.