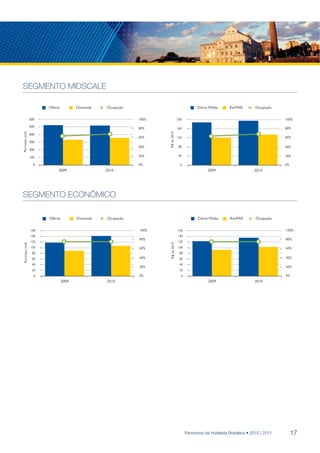

O documento apresenta um resumo do desempenho do mercado hoteleiro no Rio de Janeiro em 2010. Houve aumento na taxa de ocupação de 6,8% devido ao crescimento de 8,1% na demanda, apesar da variação positiva na oferta de 1,2%. A diária média caiu 2,1% impactada pela desvalorização cambial, fazendo a RevPAR crescer 4,5%. As perspectivas para os próximos anos são de continuidade no crescimento da demanda.