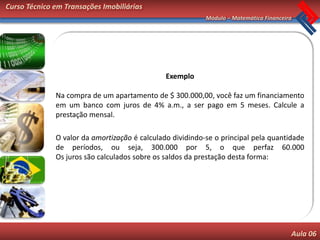

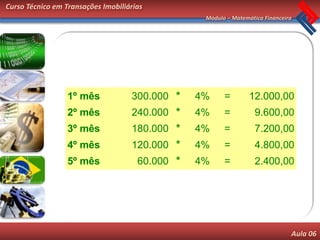

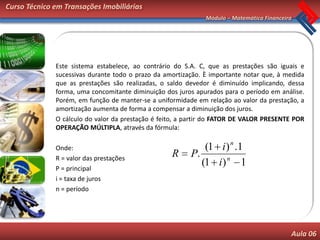

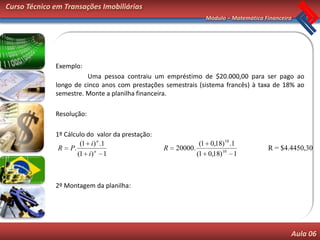

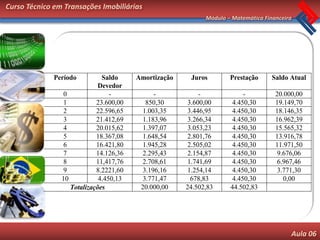

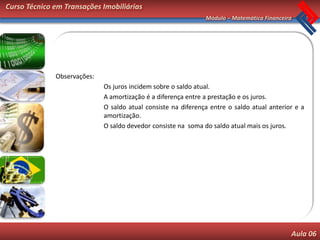

Este documento apresenta os principais sistemas de amortização de empréstimos: o sistema de amortizações constantes (SAC), onde as parcelas de pagamento são constantes mas juros e amortizações variam, e o sistema francês, onde as parcelas são iguais mas juros diminuem e amortizações aumentam ao longo do tempo. Exemplos numéricos ilustram como calcular as parcelas e planilhas financeiras para cada sistema.