Baixar para ler offline

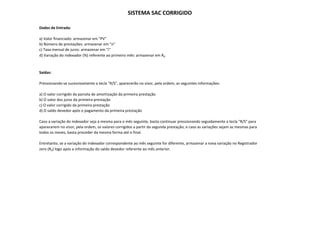

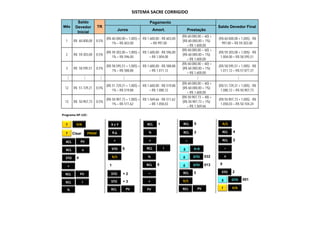

1) O documento discute os sistemas de financiamento habitacional no Brasil, incluindo taxas de juros prefixadas e pós-fixadas, correção monetária e sistemas de amortização como Price, SAC e SACRE. 2) O sistema Price calcula juros sobre saldos devedores corrigidos mensalmente e deduz amortizações dos mesmos saldos. 3) O sistema SACRE define prestações crescentes a cada período de 12 meses com base no saldo devedor e número de prestações restantes.