Baixar para ler offline

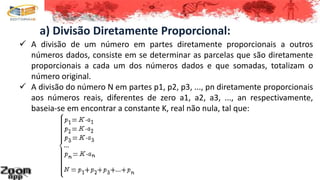

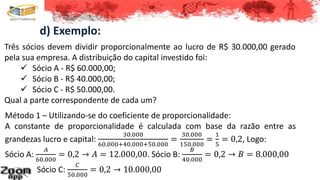

O documento discute divisão proporcional, incluindo divisão diretamente e inversamente proporcional. Ele explica como calcular as parcelas de cada parte usando uma constante de proporcionalidade K. Também discute o uso da divisão proporcional em situações de sociedade, como dividir lucros entre sócios de acordo com seus investimentos. Fornece um exemplo numérico de como calcular a parcela de cada sócio.