MATEMÁTICA NA PRÁTICA

AULASPRONTAS PARA PROJEÇÃO

Matemática Financeira

Conteúdo elaborado por Manoel Paiva,

Ewerton Paiva e Beto Paiva

2.

Uma plataforma Moderna

MATEMÁTICANA PRÁTICA MATEMÁTICA FINANCEIRA

2

OLÁ, PROFESSOR(A)!

A série Na prática foi desenvolvida de professor para professor para tornar seu dia a dia mais dinâmico

e produtivo no Ensino Médio. Elaborada especialmente por nossos autores, a série será disponibilizada

periodicamente para todas as disciplinas na plataforma ModernAmigos. Tudo para garantir nosso

compromisso com a aprendizagem e com você!

Manoel Paiva: mestre em Educação e com uma experiência de mais de 30 anos em

escolas brasileiras, é reconhecido por suas obras didáticas que valorizam a prática da

disciplina no dia a dia e que facilitam o trabalho do professor, proporcionando aulas

mais dinâmicas e significativas.

Ewerton Paiva: mestre em Educação e com uma experiência de mais de 30 anos em

escolas brasileiras, é reconhecido por suas obras didáticas que valorizam a prática da

disciplina no dia a dia.

Beto Paiva: mestre em Educação e com uma experiência de mais de 30 anos em

escolas brasileiras, é reconhecido por suas obras didáticas que valorizam a prática da

disciplina no dia a dia.

Quem são os autores?

4

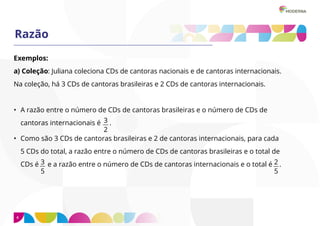

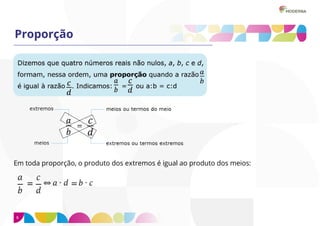

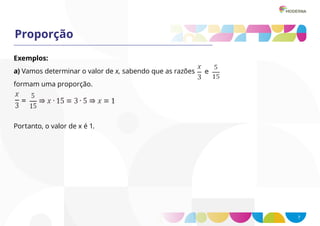

Razão

Exemplos:

a) Coleção: Julianacoleciona CDs de cantoras nacionais e de cantoras internacionais.

Na coleção, há 3 CDs de cantoras brasileiras e 2 CDs de cantoras internacionais.

• A razão entre o número de CDs de cantoras brasileiras e o número de CDs de

cantoras internacionais é .

• Como são 3 CDs de cantoras brasileiras e 2 de cantoras internacionais, para cada

5 CDs do total, a razão entre o número de CDs de cantoras brasileiras e o total de

CDs é e a razão entre o número de CDs de cantoras internacionais e o total é .

3

2

2

5

3

5

5.

5

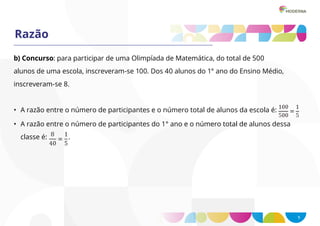

Razão

b) Concurso: paraparticipar de uma Olimpíada de Matemática, do total de 500

alunos de uma escola, inscreveram-se 100. Dos 40 alunos do 1° ano do Ensino Médio,

inscreveram-se 8.

• A razão entre o número de participantes e o número total de alunos da escola é:

• A razão entre o número de participantes do 1° ano e o número total de alunos dessa

classe é: .

8

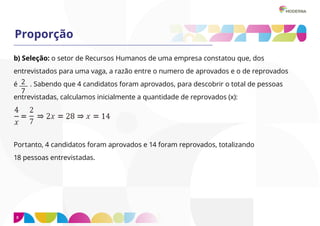

Proporção

b) Seleção: osetor de Recursos Humanos de uma empresa constatou que, dos

entrevistados para uma vaga, a razão entre o numero de aprovados e o de reprovados

é . Sabendo que 4 candidatos foram aprovados, para descobrir o total de pessoas

entrevistadas, calculamos inicialmente a quantidade de reprovados (x):

Portanto, 4 candidatos foram aprovados e 14 foram reprovados, totalizando

18 pessoas entrevistadas.

2

7

9.

9

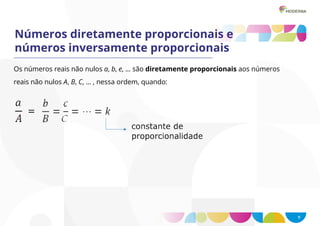

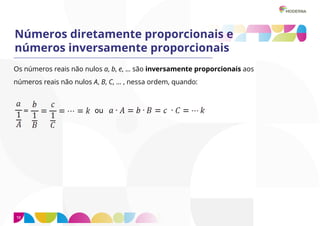

Números diretamente proporcionaise

números inversamente proporcionais

Os números reais não nulos a, b, e, ... são diretamente proporcionais aos números

reais não nulos A, B, C, ... , nessa ordem, quando:

10.

10

Números diretamente proporcionaise

números inversamente proporcionais

Os números reais não nulos a, b, e, ... são inversamente proporcionais aos

números reais não nulos A, B, C, ... , nessa ordem, quando:

11.

11

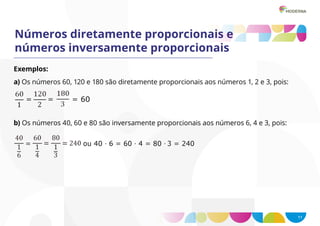

Números diretamente proporcionaise

números inversamente proporcionais

Exemplos:

a) Os números 60, 120 e 180 são diretamente proporcionais aos números 1, 2 e 3, pois:

b) Os números 40, 60 e 80 são inversamente proporcionais aos números 6, 4 e 3, pois:

12.

12

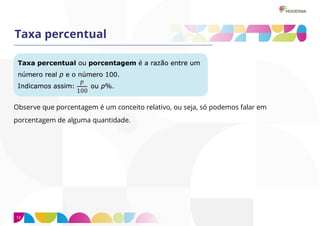

Taxa percentual

Observe queporcentagem é um conceito relativo, ou seja, só podemos falar em

porcentagem de alguma quantidade.

14

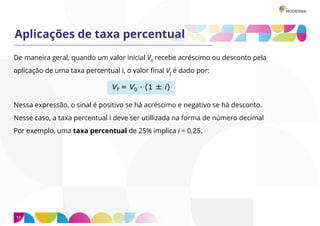

Aplicações de taxapercentual

De maneira geral, quando um valor inicial V0

recebe acréscimo ou desconto pela

aplicação de uma taxa percentual i, o valor final Vf

é dado por:

Nessa expressão, o sinal é positivo se há acréscimo e negativo se há desconto.

Nesse caso, a taxa percentual i deve ser utillizada na forma de número decimal

Por exemplo, uma taxa percentual de 25% implica i = 0,25.

15.

15

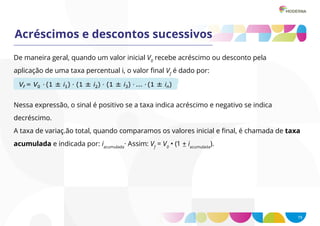

Acréscimos e descontossucessivos

De maneira geral, quando um valor inicial V0

recebe acréscimo ou desconto pela

aplicação de uma taxa percentual i, o valor final Vf

é dado por:

Nessa expressão, o sinal é positivo se a taxa indica acréscimo e negativo se indica

decréscimo.

A taxa de variaç.ão total, quando comparamos os valores inicial e final, é chamada de taxa

acumulada e indicada por: iacumulada

· Assim: Vf

= V0

• (1 + iacumulada

).

16.

16

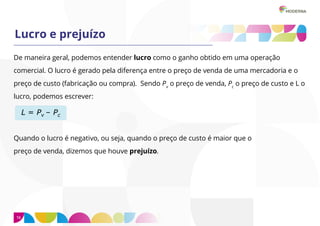

Lucro e prejuízo

Demaneira geral, podemos entender lucro como o ganho obtido em uma operação

comercial. O lucro é gerado pela diferença entre o preço de venda de uma mercadoria e o

preço de custo (fabricação ou compra). Sendo Pv

o preço de venda, Pc

o preço de custo e L o

lucro, podemos escrever:

Quando o lucro é negativo, ou seja, quando o preço de custo é maior que o

preço de venda, dizemos que houve prejuízo.

17.

17

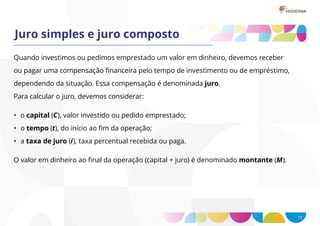

Juro simples ejuro composto

Quando investimos ou pedimos emprestado um valor em dinheiro, devemos receber

ou pagar uma compensação financeira pelo tempo de investimento ou de empréstimo,

dependendo da situação. Essa compensação é denominada juro.

Para calcular o juro, devemos considerar:

O valor em dinheiro ao final da operação (capital + juro) é denominado montante (M).

• o capital (C), valor investido ou pedido emprestado;

• o tempo (t), do início ao fim da operação;

• a taxa de juro (i), taxa percentual recebida ou paga.

18.

18

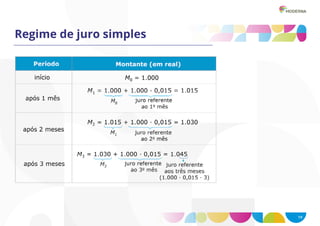

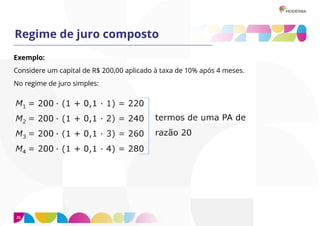

Regime de jurosimples

No regime de juro simples, a taxa de juro incide sempre sobre o capital inicial.

Vamos considerar, por exemplo, um investimento de R$ 1.000,00 aplicado à taxa de

1,5% ao mês. Observe, na tabela a seguir, como calculamos o montante ao final de

cada um dos três primeiros meses:

20

Regime de jurosimples

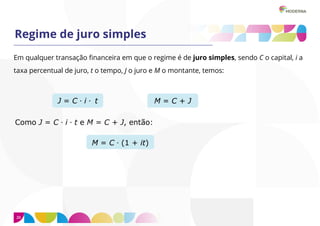

Em qualquer transação financeira em que o regime é de juro simples, sendo C o capital, i a

taxa percentual de juro, t o tempo, J o juro e M o montante, temos:

21.

21

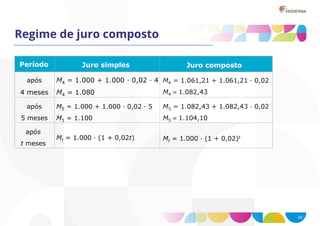

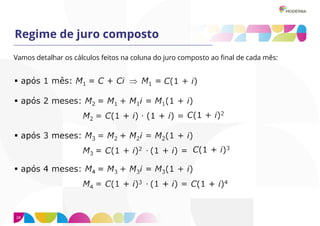

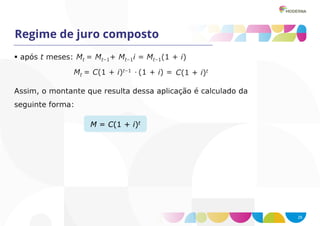

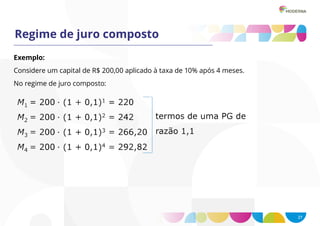

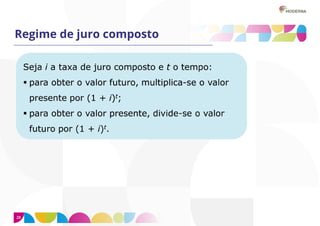

Regime de jurocomposto

No regime de juro composto, o juro é calculado sempre sobre o resultado da aplicação

anterior, ou seja, calculamos “juro sobre juro”.

Acompanhe, na tabela a seguir, a evolução do montante gerado pelo investimento de

R$ 1.000,00 à taxa de 2% ao mês sob os regimes de juro simples e de juro composto.