Transferir como PDF, PPTX

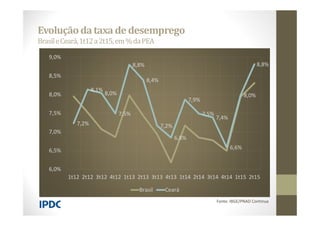

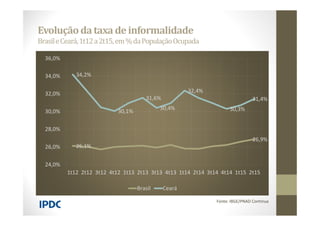

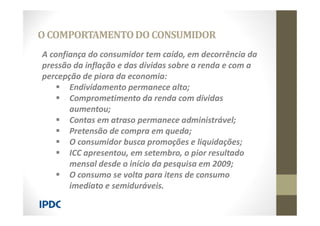

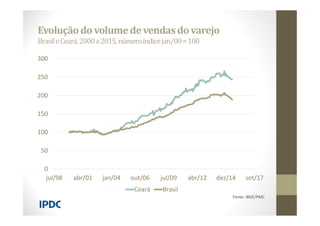

O documento analisa a conjuntura econômica do comércio de Fortaleza em outubro de 2015. Apresenta dados sobre a queda na atividade econômica, aumento do endividamento e desemprego dos consumidores, afetando negativamente o comércio local. No curto prazo, os riscos nacionais incluem nova rebaixamento de rating e instabilidade política. A longo prazo, o fortalecimento do setor terciário de Fortaleza dependerá de medidas de apoio como combate à informalidade.