Formacao custos

•

0 gostou•12 visualizações

O documento descreve os conceitos de custo das matérias consumidas, variação de inventários da produção e custo das vendas. Também explica os diferentes tipos de gastos a considerar na formação dos custos dos produtos, incluindo gastos de aprovisionamento, produção, distribuição e vendas, administrativos e financeiros. Por fim, resume os diferentes tipos de custos como custo primo, industrial, comercial e complexivo.

Denunciar

Compartilhar

Denunciar

Compartilhar

Baixar para ler offline

Recomendados

Armp compras setor_privado

O documento discute a importância das compras para o setor privado, destacando que (1) a aquisição de matérias-primas, componentes e serviços é essencial para a operação das empresas e a redução de custos, (2) a seleção criteriosa de fornecedores é fundamental para evitar problemas de abastecimento, e (3) a função de compras faz parte da cadeia de suprimentos e influencia diretamente a competitividade e lucratividade das organizações.

Modulo 2 maria morais

O aprovisionamento é um processo que abrange vários aspectos da relação entre fornecedores e empresas, incluindo a disponibilização de informações sobre bens e serviços em contratos públicos. Os armazéns desempenham um papel importante no aprovisionamento, recebendo e armazenando matérias-primas, produtos semiacabados e acabados. A gestão de estoques é essencial para equilibrar a oferta e a demanda, determinando quantidades a serem encomendadas e níveis de estoque de segurança.

Materiais e Estoque

O documento discute conceitos de materiais, estoques e métodos de custeio. Apresenta os tipos de materiais usados na produção, as vantagens e desvantagens dos estoques, critérios para avaliação de estoques e custos, e métodos como custeio baseado em atividades (ABC) e ponto de equilíbrio.

Gestão de stocks

O documento discute o processo de aprovisionamento, que cobre a relação entre fornecedores e empresas desde a compra até a produção. Ele descreve os tipos de materiais usados no processo de fabricação, como componentes, produtos em processo e acabados. Também explica os custos associados ao aprovisionamento, como custos de processamento de encomendas, manutenção de estoque e ruptura de estoque.

Sistema de custeio

O documento discute os objetivos principais da contabilidade de custos, incluindo a apuração do custo de produtos e departamentos, atendimento a exigências contábeis e fiscais, controle de custos, melhoria de processos e eliminação de desperdícios, auxílio na tomada de decisões gerenciais e otimização de resultados. Além disso, aborda temas como custos de bens e serviços, sistemas de custeio, controle de custos de produção e uso de custeio para melhoria e tomada de decisões

Apuramento do custo industrial

1) O documento discute os conceitos de custos conjuntos e alocação de custos em produção conjunta, listando critérios como quantidade produzida e valor de vendas.

2) Apresenta um exemplo numérico ilustrando o cálculo do custo unitário de produtos usando diferentes critérios de alocação.

3) Discutem defeitos na produção, tratando seus custos como normais ou acidentais.

3ºTrabalho - aprovisionamento

O documento discute o conceito de aprovisionamento, seus objetivos e como é gerida a gestão de estoques. O aprovisionamento envolve várias etapas como administração, negociação e logística para garantir que a empresa tenha os bens e serviços necessários. O objetivo principal é garantir que todos dentro da empresa tenham os recursos adequados quando precisarem. A gestão de estoques envolve as etapas de compras e gestão de estoques propriamente dita.

Sistema de custeamento por ordem de produção

O documento discute a apuração de resultados em produção por ordem, notando que: (1) os custos são apropriados de acordo com o tempo de fabricação, seja curto ou longo prazo; (2) os custos acumulados são transferidos para o resultado ao final da produção junto com a receita contratada; (3) para encomendas de longo prazo, a receita é reconhecida apenas na entrega devido a possíveis defasagens de preços e custos.

Recomendados

Armp compras setor_privado

O documento discute a importância das compras para o setor privado, destacando que (1) a aquisição de matérias-primas, componentes e serviços é essencial para a operação das empresas e a redução de custos, (2) a seleção criteriosa de fornecedores é fundamental para evitar problemas de abastecimento, e (3) a função de compras faz parte da cadeia de suprimentos e influencia diretamente a competitividade e lucratividade das organizações.

Modulo 2 maria morais

O aprovisionamento é um processo que abrange vários aspectos da relação entre fornecedores e empresas, incluindo a disponibilização de informações sobre bens e serviços em contratos públicos. Os armazéns desempenham um papel importante no aprovisionamento, recebendo e armazenando matérias-primas, produtos semiacabados e acabados. A gestão de estoques é essencial para equilibrar a oferta e a demanda, determinando quantidades a serem encomendadas e níveis de estoque de segurança.

Materiais e Estoque

O documento discute conceitos de materiais, estoques e métodos de custeio. Apresenta os tipos de materiais usados na produção, as vantagens e desvantagens dos estoques, critérios para avaliação de estoques e custos, e métodos como custeio baseado em atividades (ABC) e ponto de equilíbrio.

Gestão de stocks

O documento discute o processo de aprovisionamento, que cobre a relação entre fornecedores e empresas desde a compra até a produção. Ele descreve os tipos de materiais usados no processo de fabricação, como componentes, produtos em processo e acabados. Também explica os custos associados ao aprovisionamento, como custos de processamento de encomendas, manutenção de estoque e ruptura de estoque.

Sistema de custeio

O documento discute os objetivos principais da contabilidade de custos, incluindo a apuração do custo de produtos e departamentos, atendimento a exigências contábeis e fiscais, controle de custos, melhoria de processos e eliminação de desperdícios, auxílio na tomada de decisões gerenciais e otimização de resultados. Além disso, aborda temas como custos de bens e serviços, sistemas de custeio, controle de custos de produção e uso de custeio para melhoria e tomada de decisões

Apuramento do custo industrial

1) O documento discute os conceitos de custos conjuntos e alocação de custos em produção conjunta, listando critérios como quantidade produzida e valor de vendas.

2) Apresenta um exemplo numérico ilustrando o cálculo do custo unitário de produtos usando diferentes critérios de alocação.

3) Discutem defeitos na produção, tratando seus custos como normais ou acidentais.

3ºTrabalho - aprovisionamento

O documento discute o conceito de aprovisionamento, seus objetivos e como é gerida a gestão de estoques. O aprovisionamento envolve várias etapas como administração, negociação e logística para garantir que a empresa tenha os bens e serviços necessários. O objetivo principal é garantir que todos dentro da empresa tenham os recursos adequados quando precisarem. A gestão de estoques envolve as etapas de compras e gestão de estoques propriamente dita.

Sistema de custeamento por ordem de produção

O documento discute a apuração de resultados em produção por ordem, notando que: (1) os custos são apropriados de acordo com o tempo de fabricação, seja curto ou longo prazo; (2) os custos acumulados são transferidos para o resultado ao final da produção junto com a receita contratada; (3) para encomendas de longo prazo, a receita é reconhecida apenas na entrega devido a possíveis defasagens de preços e custos.

Contabilidade custos gestao de custos aula custeio

O custeio por absorção inclui todos os custos de produção, fixos e variáveis, no custo do produto. Ele atribui os custos indiretos de forma proporcional entre todos os produtos produzidos. Esse método é aceito para fins fiscais de avaliação de estoque, porém recebe críticas por não atribuir os custos indiretos de forma precisa a cada produto.

O que é o aprovisionamento

O documento descreve o que é o aprovisionamento, armazém e stocks. O aprovisionamento é o processo de negociação com fornecedores para adquirir matérias-primas, componentes e produtos. Um armazém é um espaço para armazenar esses itens até serem usados na produção. Stocks refere-se aos bens armazenados temporariamente para uso interno ou venda, incluindo matérias-primas, componentes, produtos em produção e acabados.

Gestão da Produção

1) O documento discute os conceitos de gestão da produção e gestão de estoques, incluindo definições de funções de aprovisionamento, etapas de compra, tipos de estoques, métodos de aprovisionamento e classificação ABC.

2) A gestão magra (lean management) é abordada como uma filosofia para eliminar desperdícios e melhorar a eficiência da produção.

3) Custos fixos, variáveis e semi-variáveis são definidos em relação ao ponto crítico de vendas.

O aprovisionamento

Gestão de stocks envolve o processo desde a compra até a produção, gerindo o ciclo com fornecedores e os diferentes tipos de materiais e produtos em estoque. Inclui negociação com fornecedores, custos de aquisição, manutenção e ruptura de estoque, e controle para prever necessidades futuras e otimizar investimentos.

aprovisionamento

O documento discute o que é e para que serve o aprovisionamento, caracterizando seus diferentes tipos. Também aborda o que é gestão de estoques, como se controlam os estoques, o que é estoque de segurança e para que serve, e os custos relacionados a manter estoques.

Definição de gestão de stocks

Gestão de estoques é uma área funcional da empresa que envolve gestão de matérias-primas, produtos intermediários, mercadorias e produtos finais. Existem três tipos de estoques: para fabricação, peças de reposição e produtos em processo. Tecnologias modernas como código de barras auxiliam no controle e localização dos estoques, que incorrem em custos de passagem de pedidos, posse e ruptura. Estoques de segurança servem como proteção quando a demanda supera as previsões.

Aprovisionamento

O documento discute a função de aprovisionamento nas organizações. A função de aprovisionamento tem como objetivo principal garantir que todos dentro da empresa tenham acesso aos bens e serviços necessários nas condições adequadas, maximizando a eficiência global da organização.

Aprovisionamento

O documento discute os conceitos de aprovisionamento, definindo-o como o processo de gestão das relações entre fornecedores e empresas. Apresenta os principais objetivos do aprovisionamento como garantir o fornecimento adequado de bens e serviços. Também descreve os diferentes tipos de aprovisionamento, incluindo gestão de estoques, encomendas e informações.

Custeio por processos

O documento discute sistemas de custeio por processos e por ordem de produção. O custeio por processos envolve a classificação inicial dos custos por tipo de gasto e posterior distribuição pelos processos produtivos e unidades produzidas. O custeio por ordem de produção envolve a alocação dos custos diretamente às ordens de produção. Exemplos ilustram o cálculo da produção equivalente para avaliar estoques de produtos em processo.

Gestao de stocks

O documento discute a gestão de estoques em empresas. A gestão de estoques envolve decisões sobre quantidades a serem encomendadas, quando encomendar e quantidades de estoque de segurança. Existem diferentes tipos de estoques como matérias-primas, componentes, produtos em fabricação e produtos acabados. O controle de estoques é importante para prever pedidos e fornecer informações úteis sobre vendas.

Gestão de stocks

A gestão de estoques envolve tomar decisões sobre a quantidade e periodicidade de pedidos, tipos de estoques como matérias-primas e produtos acabados, e controles como códigos de produtos e relatórios de estoques baixos. O objetivo é equilibrar custos de posse e ruptura com níveis de serviço ao cliente.

Aula 7 - Fundamentos de Custos e Métodos de Custeio

O documento discute os fundamentos da contabilidade de custos e métodos de custeio. Apresenta o objetivo de entender a importância dos métodos de custeio, como o custeio por absorção e o custeio variável. Explica cada método, incluindo seus cálculos, vantagens e desvantagens.

Gestão de custos terminologia básica livre

O documento discute conceitos básicos de custos e sistemas de custeio. Apresenta os conceitos de gastos, despesas, desperdícios e classificação de custos. Também explica os sistemas de custeio por absorção, direto e ABC, mostrando as falhas dos métodos tradicionais e como o método ABC permite uma melhor alocação dos custos fixos e indiretos.

O aprovisionamento gestão de stocks

O documento classifica decisões relacionadas à gestão de estoques em categorias como periodicidade de encomendas, origem dos produtos, tipo de demanda e tempo de entrega. Também discute os tipos de estoques mantidos (matérias-primas, peças, produtos em processo e acabados), mecanismos para gerenciá-los no armazém e como o estoque de segurança é determinado baseado em previsões e variáveis como demanda e tempo de entrega.

Aprovisionamento power point.

O documento discute o processo de aprovisionamento e gestão de estoques em empresas. Aborda tópicos como a relação entre fornecedores e empresas, os objetivos da gestão de estoques em obter materiais, quantidades e preços adequados, e a importância de manter estoques de segurança para evitar falta de produtos diante da variabilidade da demanda.

Aprovisionamento mauro 9º cv

O documento classifica decisões de gestão de estoque por categoria e subcategoria e discute sistemas de gestão de estoque. Também aborda os tipos de estoque em uma empresa, como matérias-primas, peças de reposição e produtos acabados, e mecanismos para gerenciá-los, como códigos de produtos e controle de estoque mínimo. Por fim, discute como determinar o estoque de segurança usando previsões de demanda e prazo de entrega.

O aprovisionamento

O documento discute o processo de aprovisionamento desde a entrada de produtos até a produção, incluindo tipos de aprovisionamento, gestão de estoques, custos associados e controles de segurança e localização de estoques.

Aprovisionamento

O documento discute o conceito de aprovisionamento e gestão de estoques. Define aprovisionamento como a aquisição de equipamentos, mercadorias e serviços para a produção. Descreve os diferentes tipos de estoques e fatores importantes para a gestão de estoques como custos, demanda variável e prazos de entrega. Também discute o controle de estoques e a importância de manter níveis de estoques de segurança para evitar falta de produtos.

Aprovisionamento

O documento discute os conceitos de aprovisionamento, controle de estoque e estoque de segurança. O controle de estoque envolve operações como armazenagem, registro em sistema, contabilização e classificação. O estoque de segurança serve para compensar variações no consumo médio e tempo de reposição, considerando a sazonalidade.

Aprovisionamento

O aprovisionamento gere todo o ciclo entre empresa e fornecedores e os produtos a adquirir, este conceito está relacionado com a logística de entrada. Designa-se como aprovisionamento o processo que vai desde a entrada até ao momento da produção.

Capitulo 2 conceitos básicos de custos

O documento apresenta conceitos básicos de custos, classificando-os em custos totais, unitários, fixos, variáveis, diretos e indiretos. Explica como calcular o custo de produção, custo dos produtos vendidos e lucro líquido, considerando variações nos estoques.

Contabilidade de custos

O documento discute a importância de se atualizar os sistemas de custos das empresas para acompanhar as mudanças no ambiente de negócios. Apresenta exemplos mostrando como métodos de custeio desatualizados podem levar a conclusões equivocadas sobre a produtividade e lucratividade. Defende que é necessário eliminar desperdícios e adotar uma visão de valor agregado para melhor gerenciar os custos.

Mais conteúdo relacionado

Mais procurados

Contabilidade custos gestao de custos aula custeio

O custeio por absorção inclui todos os custos de produção, fixos e variáveis, no custo do produto. Ele atribui os custos indiretos de forma proporcional entre todos os produtos produzidos. Esse método é aceito para fins fiscais de avaliação de estoque, porém recebe críticas por não atribuir os custos indiretos de forma precisa a cada produto.

O que é o aprovisionamento

O documento descreve o que é o aprovisionamento, armazém e stocks. O aprovisionamento é o processo de negociação com fornecedores para adquirir matérias-primas, componentes e produtos. Um armazém é um espaço para armazenar esses itens até serem usados na produção. Stocks refere-se aos bens armazenados temporariamente para uso interno ou venda, incluindo matérias-primas, componentes, produtos em produção e acabados.

Gestão da Produção

1) O documento discute os conceitos de gestão da produção e gestão de estoques, incluindo definições de funções de aprovisionamento, etapas de compra, tipos de estoques, métodos de aprovisionamento e classificação ABC.

2) A gestão magra (lean management) é abordada como uma filosofia para eliminar desperdícios e melhorar a eficiência da produção.

3) Custos fixos, variáveis e semi-variáveis são definidos em relação ao ponto crítico de vendas.

O aprovisionamento

Gestão de stocks envolve o processo desde a compra até a produção, gerindo o ciclo com fornecedores e os diferentes tipos de materiais e produtos em estoque. Inclui negociação com fornecedores, custos de aquisição, manutenção e ruptura de estoque, e controle para prever necessidades futuras e otimizar investimentos.

aprovisionamento

O documento discute o que é e para que serve o aprovisionamento, caracterizando seus diferentes tipos. Também aborda o que é gestão de estoques, como se controlam os estoques, o que é estoque de segurança e para que serve, e os custos relacionados a manter estoques.

Definição de gestão de stocks

Gestão de estoques é uma área funcional da empresa que envolve gestão de matérias-primas, produtos intermediários, mercadorias e produtos finais. Existem três tipos de estoques: para fabricação, peças de reposição e produtos em processo. Tecnologias modernas como código de barras auxiliam no controle e localização dos estoques, que incorrem em custos de passagem de pedidos, posse e ruptura. Estoques de segurança servem como proteção quando a demanda supera as previsões.

Aprovisionamento

O documento discute a função de aprovisionamento nas organizações. A função de aprovisionamento tem como objetivo principal garantir que todos dentro da empresa tenham acesso aos bens e serviços necessários nas condições adequadas, maximizando a eficiência global da organização.

Aprovisionamento

O documento discute os conceitos de aprovisionamento, definindo-o como o processo de gestão das relações entre fornecedores e empresas. Apresenta os principais objetivos do aprovisionamento como garantir o fornecimento adequado de bens e serviços. Também descreve os diferentes tipos de aprovisionamento, incluindo gestão de estoques, encomendas e informações.

Custeio por processos

O documento discute sistemas de custeio por processos e por ordem de produção. O custeio por processos envolve a classificação inicial dos custos por tipo de gasto e posterior distribuição pelos processos produtivos e unidades produzidas. O custeio por ordem de produção envolve a alocação dos custos diretamente às ordens de produção. Exemplos ilustram o cálculo da produção equivalente para avaliar estoques de produtos em processo.

Gestao de stocks

O documento discute a gestão de estoques em empresas. A gestão de estoques envolve decisões sobre quantidades a serem encomendadas, quando encomendar e quantidades de estoque de segurança. Existem diferentes tipos de estoques como matérias-primas, componentes, produtos em fabricação e produtos acabados. O controle de estoques é importante para prever pedidos e fornecer informações úteis sobre vendas.

Gestão de stocks

A gestão de estoques envolve tomar decisões sobre a quantidade e periodicidade de pedidos, tipos de estoques como matérias-primas e produtos acabados, e controles como códigos de produtos e relatórios de estoques baixos. O objetivo é equilibrar custos de posse e ruptura com níveis de serviço ao cliente.

Aula 7 - Fundamentos de Custos e Métodos de Custeio

O documento discute os fundamentos da contabilidade de custos e métodos de custeio. Apresenta o objetivo de entender a importância dos métodos de custeio, como o custeio por absorção e o custeio variável. Explica cada método, incluindo seus cálculos, vantagens e desvantagens.

Gestão de custos terminologia básica livre

O documento discute conceitos básicos de custos e sistemas de custeio. Apresenta os conceitos de gastos, despesas, desperdícios e classificação de custos. Também explica os sistemas de custeio por absorção, direto e ABC, mostrando as falhas dos métodos tradicionais e como o método ABC permite uma melhor alocação dos custos fixos e indiretos.

O aprovisionamento gestão de stocks

O documento classifica decisões relacionadas à gestão de estoques em categorias como periodicidade de encomendas, origem dos produtos, tipo de demanda e tempo de entrega. Também discute os tipos de estoques mantidos (matérias-primas, peças, produtos em processo e acabados), mecanismos para gerenciá-los no armazém e como o estoque de segurança é determinado baseado em previsões e variáveis como demanda e tempo de entrega.

Aprovisionamento power point.

O documento discute o processo de aprovisionamento e gestão de estoques em empresas. Aborda tópicos como a relação entre fornecedores e empresas, os objetivos da gestão de estoques em obter materiais, quantidades e preços adequados, e a importância de manter estoques de segurança para evitar falta de produtos diante da variabilidade da demanda.

Aprovisionamento mauro 9º cv

O documento classifica decisões de gestão de estoque por categoria e subcategoria e discute sistemas de gestão de estoque. Também aborda os tipos de estoque em uma empresa, como matérias-primas, peças de reposição e produtos acabados, e mecanismos para gerenciá-los, como códigos de produtos e controle de estoque mínimo. Por fim, discute como determinar o estoque de segurança usando previsões de demanda e prazo de entrega.

O aprovisionamento

O documento discute o processo de aprovisionamento desde a entrada de produtos até a produção, incluindo tipos de aprovisionamento, gestão de estoques, custos associados e controles de segurança e localização de estoques.

Aprovisionamento

O documento discute o conceito de aprovisionamento e gestão de estoques. Define aprovisionamento como a aquisição de equipamentos, mercadorias e serviços para a produção. Descreve os diferentes tipos de estoques e fatores importantes para a gestão de estoques como custos, demanda variável e prazos de entrega. Também discute o controle de estoques e a importância de manter níveis de estoques de segurança para evitar falta de produtos.

Aprovisionamento

O documento discute os conceitos de aprovisionamento, controle de estoque e estoque de segurança. O controle de estoque envolve operações como armazenagem, registro em sistema, contabilização e classificação. O estoque de segurança serve para compensar variações no consumo médio e tempo de reposição, considerando a sazonalidade.

Aprovisionamento

O aprovisionamento gere todo o ciclo entre empresa e fornecedores e os produtos a adquirir, este conceito está relacionado com a logística de entrada. Designa-se como aprovisionamento o processo que vai desde a entrada até ao momento da produção.

Mais procurados (20)

Contabilidade custos gestao de custos aula custeio

Contabilidade custos gestao de custos aula custeio

Aula 7 - Fundamentos de Custos e Métodos de Custeio

Aula 7 - Fundamentos de Custos e Métodos de Custeio

Semelhante a Formacao custos

Capitulo 2 conceitos básicos de custos

O documento apresenta conceitos básicos de custos, classificando-os em custos totais, unitários, fixos, variáveis, diretos e indiretos. Explica como calcular o custo de produção, custo dos produtos vendidos e lucro líquido, considerando variações nos estoques.

Contabilidade de custos

O documento discute a importância de se atualizar os sistemas de custos das empresas para acompanhar as mudanças no ambiente de negócios. Apresenta exemplos mostrando como métodos de custeio desatualizados podem levar a conclusões equivocadas sobre a produtividade e lucratividade. Defende que é necessário eliminar desperdícios e adotar uma visão de valor agregado para melhor gerenciar os custos.

Contabilidade custos introducao a contabilidade de custos

O documento introduz os conceitos básicos de contabilidade de custos, como sua importância histórica na Revolução Industrial e atualmente para controle de custos de produção em contexto de globalização. Apresenta seus principais campos de aplicação na indústria, comércio e serviços e objetivos como avaliação de estoques e apuração do custo de produtos/serviços vendidos.

Cmv = ei + compras ef

O documento descreve a evolução da contabilidade ao longo da era mercantilista e industrial, com foco na avaliação de estoques e apuração de custos. Na era mercantilista, a contabilidade se concentrava na avaliação patrimonial e resultado. Na era industrial, surgiu a contabilidade de custos para acompanhar a produção fabril. O documento também fornece exemplos de cálculo de custos de produção e determinação do lucro bruto.

Contabilidade gerencial

Este documento apresenta uma apostila sobre contabilidade gerencial. Discute conceitos como custos, despesas, investimentos e terminologias contábeis. Explica como separar custos e despesas e classificar custos em diretos, indiretos, fixos e variáveis. Também aborda a demonstração de resultados na indústria e apresenta exercícios sobre classificação de gastos.

Fundamentos da Contabilidade de Custos

O documento discute os principais conceitos de contabilidade de custos, incluindo gastos, investimentos, custos, despesas e pagamentos. Também diferencia entre custos diretos e indiretos, e apresenta uma visão sistêmica de custos que inclui sistemas de produção, acumulação de custos e métodos de custeio.

Contabilidade custos intro contabilidade custos

O documento discute a contabilidade de custos, que surgiu para controlar os custos da produção durante a Revolução Industrial e ainda é importante hoje para apurar custos e resultados. A contabilidade de custos identifica, classifica e registra custos ligados à produção e fornece informações para tomada de decisões gerenciais.

Unidade 1 custo

O documento discute conceitos e classificações de custos, incluindo custos primários, suplementares, fixos e variáveis. Também aborda métodos de alocação de custos indiretos como RKW e ABC, além de discutir como calcular custos de produção, mercadoria vendida e produtos vendidos.

Apostila engenharia economica_financeira (2)

1) O documento discute a história e conceitos fundamentais da contabilidade de custos, incluindo a separação de gastos em custos e despesas.

2) É apresentado o método de custeio por absorção, no qual todos os custos são alocados aos produtos e só reconhecidos no resultado quando vendidos.

3) São explicados conceitos como custos diretos, indiretos, fixos e variáveis para a alocação adequada de custos aos produtos.

Material+de+custos+aluno

O documento define termos contábeis básicos como gasto, investimento, custo, despesa e perda. Explica que custos são gastos relacionados à produção de produtos, enquanto despesas são gastos não relacionados diretamente à produção. Também diferencia investimentos de outros gastos e classifica exemplos de itens como custos, despesas, perdas ou ativos.

3110161 apostila-contabilidade-de-custos

O documento discute conceitos fundamentais da contabilidade de custos, incluindo: (1) A contabilidade de custos analisa gastos na produção de bens e serviços; (2) Existem custos diretos e indiretos, fixos, variáveis e mistos que devem ser classificados corretamente; (3) Gastos antes da produção são investimentos, durante a produção são custos, e depois da produção são despesas.

74455494 custos

O documento discute três tópicos principais sobre contabilidade de custos:

1) Controle das operações e recursos produtivos, determinação de lucro e tomada de decisões gerenciais;

2) Necessidade de estudar custos para fornecer informações sobre rentabilidade, planejamento e tomada de decisões;

3) Origem da contabilidade de custos após a revolução industrial para melhor controle e tomadas de decisão.

Apostila gestao de custos

1) O documento discute conceitos fundamentais de gestão de custos, incluindo definições de custos, despesas, gastos e classificações de custos.

2) Apresenta as fases dos custos e composição dos custos de produção, mercadorias e serviços vendidos.

3) Distingue entre custos da produção versus despesas do período e discute objetivos e periodicidade dos sistemas de custos.

Apostila de topicos vi custos ii

O documento discute o método de custeio por absorção, no qual todos os custos de produção são alocados aos produtos fabricados. Apresenta os conceitos de custos diretos, indiretos, fixos e variáveis e como esses custos são apropriados aos produtos por meio de rateio. Fornece exemplos numéricos ilustrando o processo de alocação de custos via rateio proporcional aos custos diretos de cada produto.

Custos aulas

Este documento apresenta um resumo dos principais tópicos sobre custos e formação de preços. Aborda conceitos básicos de custos, classificações, elementos de custos como material direto e mão de obra direta, e sistemas de custeio como custeio por departamentos.

Custos

1) O documento apresenta os principais tópicos sobre custos e formação de preços abordados no livro "Gestão de Custos e Formação de Preços".

2) Os objetivos dos slides são auxiliar docentes e permitir uma revisão breve dos conteúdos para o leitor.

3) Os tópicos principais incluem introdução, conceitos, custos de material direto, mão-de-obra direta, custos indiretos e formação de preços.

Slides Capítulo 3 - parte IV.pdf

O documento descreve os principais sistemas de custeio, incluindo o custeio total, custeio variável e seus respectivos mapas financeiros. O custeio total considera todos os custos como custos do produto, enquanto o custeio variável considera apenas os custos variáveis como custo do produto. Os mapas financeiros de cada sistema de custeio apuram os custos de produção, custo do produto acabado e custo das unidades vendidas de forma diferente.

Contabilidade de custos para produção editorial

Este documento resume os principais tópicos sobre cálculo de custos e matérias-primas. Ele discute conceitos como classificação de custos (diretos, indiretos, fixos, variáveis), métodos de apropriação de custos (custeio por absorção e variável), e componentes de custos como matéria-prima e mão-de-obra. O documento também explica termos como gastos, custos, despesas e investimentos, e como esses conceitos se relacionam.

Contas de balanco integrais

O documento discute os objetivos e princípios da contabilidade de custos. Seu principal objetivo é conhecer os custos dos produtos para avaliar estoques e resultados. Ele fornece informações essenciais sobre os princípios da contabilidade de custos e sobre as contas usadas para a acumulação e classificação de custos.

Semelhante a Formacao custos (20)

Contabilidade custos introducao a contabilidade de custos

Contabilidade custos introducao a contabilidade de custos

Mais de diasana

Marketing estrategico versus marketing operacional

O documento discute os três níveis do marketing: 1) Marketing como filosofia de negócio envolve orientação ao cliente e marketing integrado; 2) Marketing estratégico é a adaptação da empresa ao ambiente externo; 3) Marketing operacional define as atividades táticas de produto, preço, praça e promoção.

Módulo 7 marketing

O documento discute conceitos de marketing moderno. Resume que o cliente de hoje é mais sofisticado, exigente e menos leal, buscando conveniência e preços baixos. Também define marketing como identificar e satisfazer as necessidades e desejos dos consumidores de forma a atrair e manter clientes.

Sistemas de custeio exemplo

A empresa Ramos produziu 10.000 esferográficas em outubro com custos variáveis de €450.000 e custos fixos industriais de €300.000. Vendeu 8.000 unidades a €125 cada, totalizando €1.000.000 em vendas. Calculou os custos unitários, custos de produção vendida e inventário final pelos sistemas de custeio total, variável e racional.

Cfea regime de juros simples exercicios

O documento apresenta uma série de exercícios sobre juros simples e compostos aplicados a diferentes capitais e taxas durante períodos de tempo variados, calculando valores de juros e/ou capitais resultantes. As questões abordam cálculos de juros produzidos, taxas de juros, capitais iniciais e períodos de aplicação.

Classificação do turismo operador-tur

O documento classifica a indústria do turismo em tipos de serviços prestados, incluindo alojamento, transporte, agências de viagens e empresas de animação. Também descreve os operadores turísticos que combinam diferentes serviços em pacotes turísticos para venda a preços fixos. Exemplos de pacotes incluem férias de luxo, casamentos de destino e férias de esqui.

Técnica de brainstorming e benchmarking

O documento discute duas técnicas de gestão: brainstorming, que envolve a geração livre de ideias em grupo para solução de problemas, e benchmarking, que compara processos e desempenhos de uma organização com os melhores da indústria para identificar áreas de melhoria.

Mais de diasana (6)

Marketing estrategico versus marketing operacional

Marketing estrategico versus marketing operacional

Formacao custos

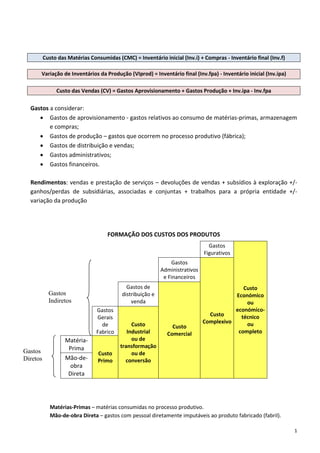

- 1. 1 Custo das Matérias Consumidas (CMC) = Inventário inicial (Inv.i) + Compras - Inventário final (Inv.f) Variação de Inventários da Produção (VIprod) = Inventário final (Inv.fpa) - Inventário inicial (Inv.ipa) Custo das Vendas (CV) = Gastos Aprovisionamento + Gastos Produção + Inv.ipa - Inv.fpa Gastos a considerar: Gastos de aprovisionamento - gastos relativos ao consumo de matérias-primas, armazenagem e compras; Gastos de produção – gastos que ocorrem no processo produtivo (fábrica); Gastos de distribuição e vendas; Gastos administrativos; Gastos financeiros. Rendimentos: vendas e prestação de serviços – devoluções de vendas + subsídios à exploração +/- ganhos/perdas de subsidiárias, associadas e conjuntas + trabalhos para a própria entidade +/- variação da produção FORMAÇÃO DOS CUSTOS DOS PRODUTOS Gastos Figurativos Custo Económico ou económico- técnico ou completo Gastos Administrativos e Financeiros Custo Complexivo Gastos de distribuição e venda Custo Comercial Gastos Gerais de Fabrico Custo Industrial ou de transformação ou de conversão Matéria- Prima Custo Primo Mão-de- obra Direta Matérias-Primas – matérias consumidas no processo produtivo. Mão-de-obra Direta – gastos com pessoal diretamente imputáveis ao produto fabricado (fabril). Gastos Diretos Gastos Indiretos

- 2. 2 Gastos Gerais de Fabrico – matérias subsidiárias (consumidas no processo produtivo mas não incorporadas no produto); mão-de-obra indireta (gastos com pessoal não são diretamente imputáveis ao produto fabricado, tais como remunerações e encargos do encarregado de armazém ou da direção fabril); outros gastos como energia, seguros, comunicação, etc. Gastos Figurativos – remuneração dos capitais próprios postos à disposição da empresa pelos sócios; remuneração do empresário em nome individual; o prémio de risco do negócio. Resultado Operacional = Rendimentos - Custo Complexivo + Gastos Financeiros + Variação Produção Resultado Efetivo ou RAI = Rendimentos – Custo Complexivo + Variação Produção Resultado Puro = Rendimentos – Custo Económico + Variação Produção