Baixar para ler offline

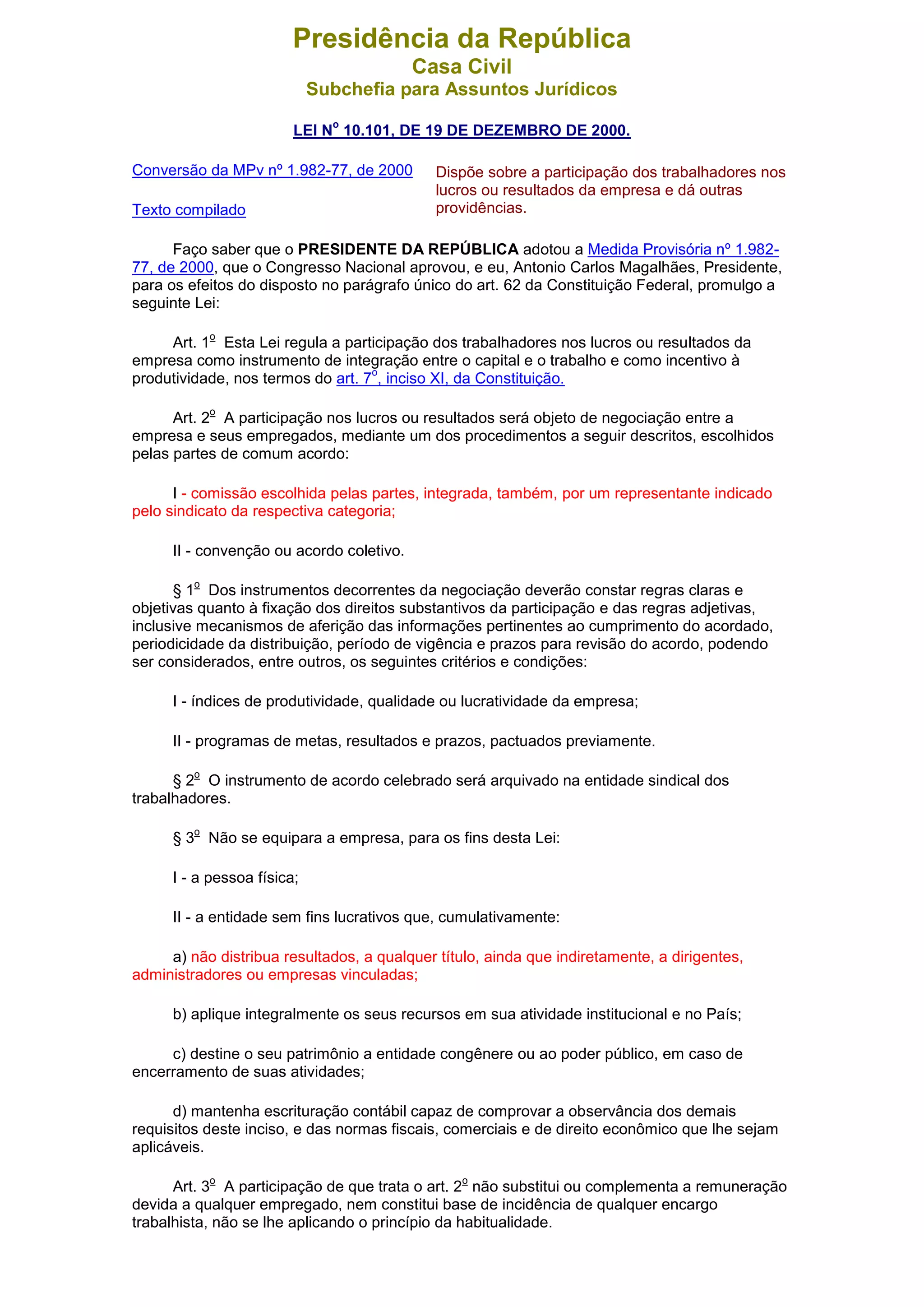

A lei regulamenta a participação dos trabalhadores nos lucros ou resultados das empresas como incentivo à produtividade. Ela estabelece que a participação será objeto de negociação entre a empresa e os empregados por meio de comissão ou acordo coletivo, e define regras como critérios, periodicidade e fiscalização. A lei também autoriza o trabalho aos domingos no comércio e em feriados mediante convenção coletiva.