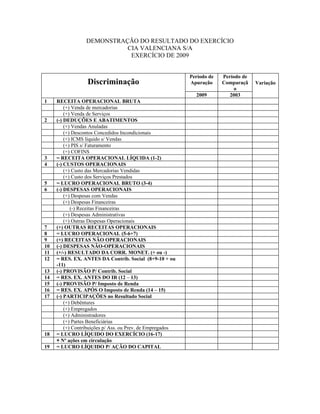

O documento apresenta o resultado financeiro da empresa CIA Valenciana S/A no exercício de 2009, mostrando a receita operacional líquida, lucro operacional, resultado antes dos impostos, resultado líquido após impostos e lucro líquido por ação. A receita operacional líquida aumentou em relação a 2003, enquanto o lucro operacional e resultado líquido também tiveram alta nesse período.