Baixar para ler offline

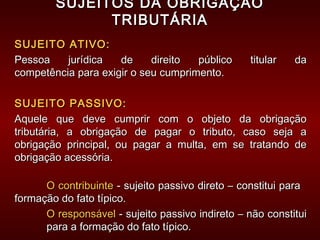

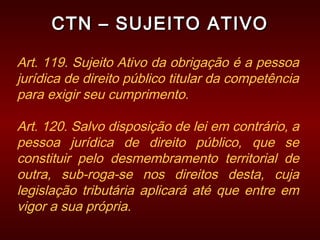

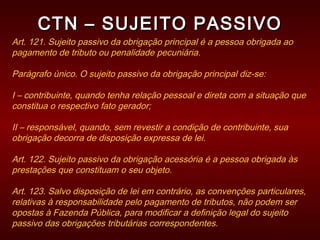

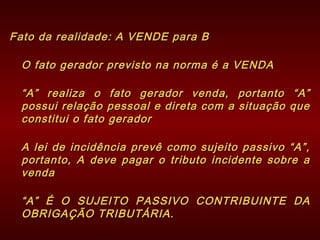

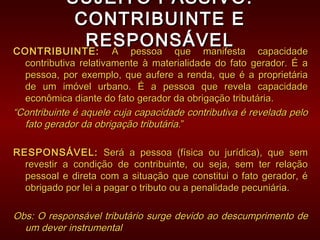

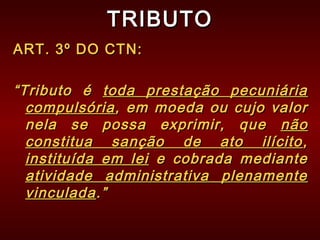

O documento discute os conceitos de sujeitos da obrigação tributária, definindo sujeito ativo como a pessoa jurídica de direito público titular da competência para exigir o cumprimento da obrigação tributária e sujeito passivo como aquele que deve cumprir com a obrigação de pagar o tributo ou penalidade. Também apresenta as diferentes espécies de tributos segundo a teoria tripartida do Código Tributário Nacional.