Baixado 349 vezes

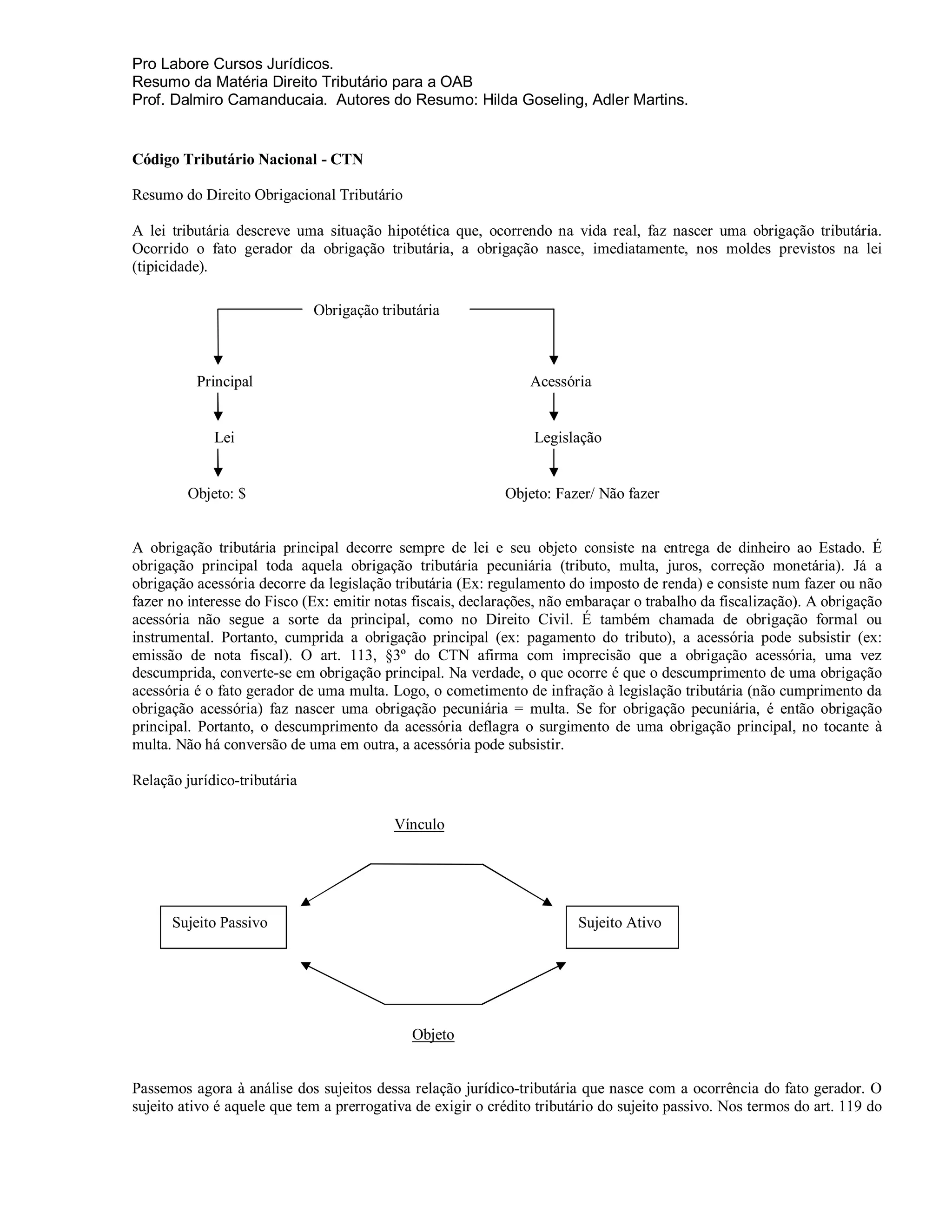

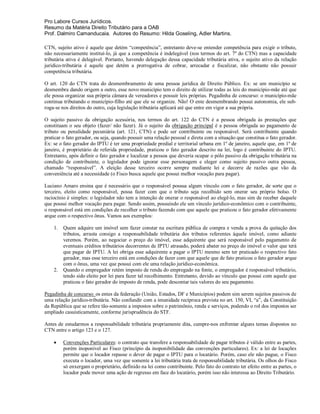

O documento resume conceitos fundamentais do Direito Tributário como obrigação tributária principal e acessória, sujeitos ativo e passivo da relação jurídico-tributária, responsabilidade tributária e solidariedade no âmbito tributário.