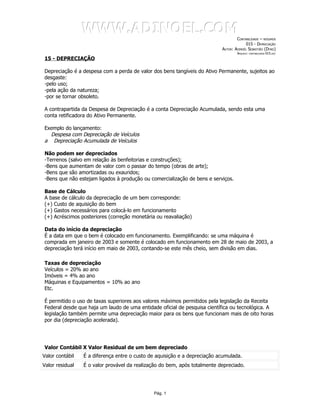

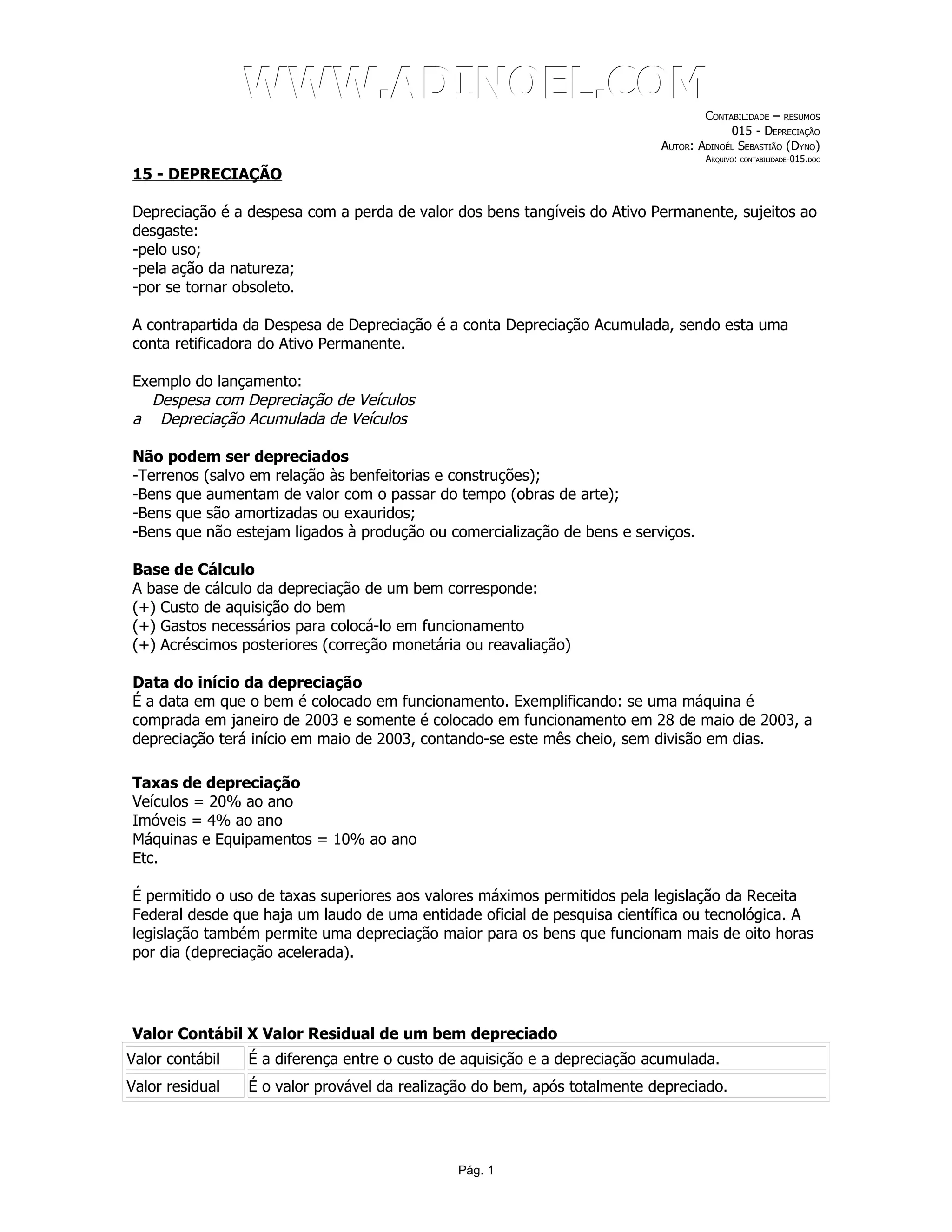

Baixar para ler offline

O documento discute o conceito de depreciação como a despesa com a perda de valor dos bens tangíveis sujeitos ao desgaste. Explica os métodos de depreciação linear e de Cole, além de tratar da base de cálculo, taxas, valor contábil versus residual e depreciação de bens usados.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)