Baixar para ler offline

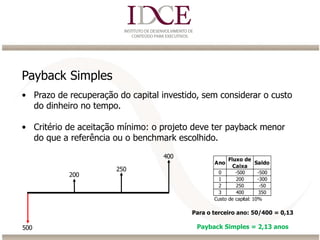

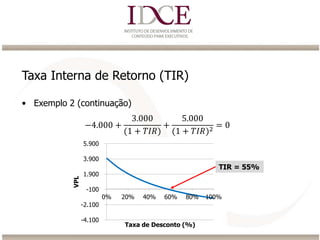

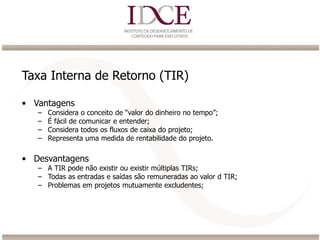

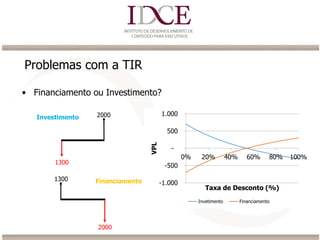

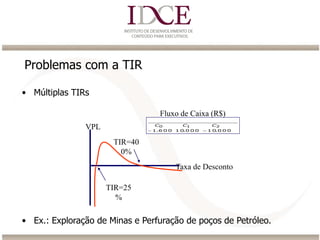

O documento descreve o perfil profissional de Diego de Carvalho Frade, incluindo sua experiência em análise econômico-financeira. Também discute os processos e principais atores da tomada de decisão em empresas e apresenta métodos como Payback, VPL e TIR para avaliação de projetos de investimento.