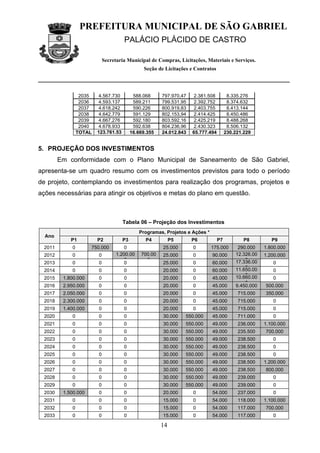

O documento apresenta uma análise econômico-financeira da implantação de um projeto de saneamento em São Gabriel. Ele projeta a receita com base no crescimento populacional e índices de atendimento, além de estimar os custos operacionais e investimentos necessários. Realiza cálculos de fluxo de caixa descontado para avaliar a viabilidade do projeto com base em indicadores como TIR e VPL.