Baixar para ler offline

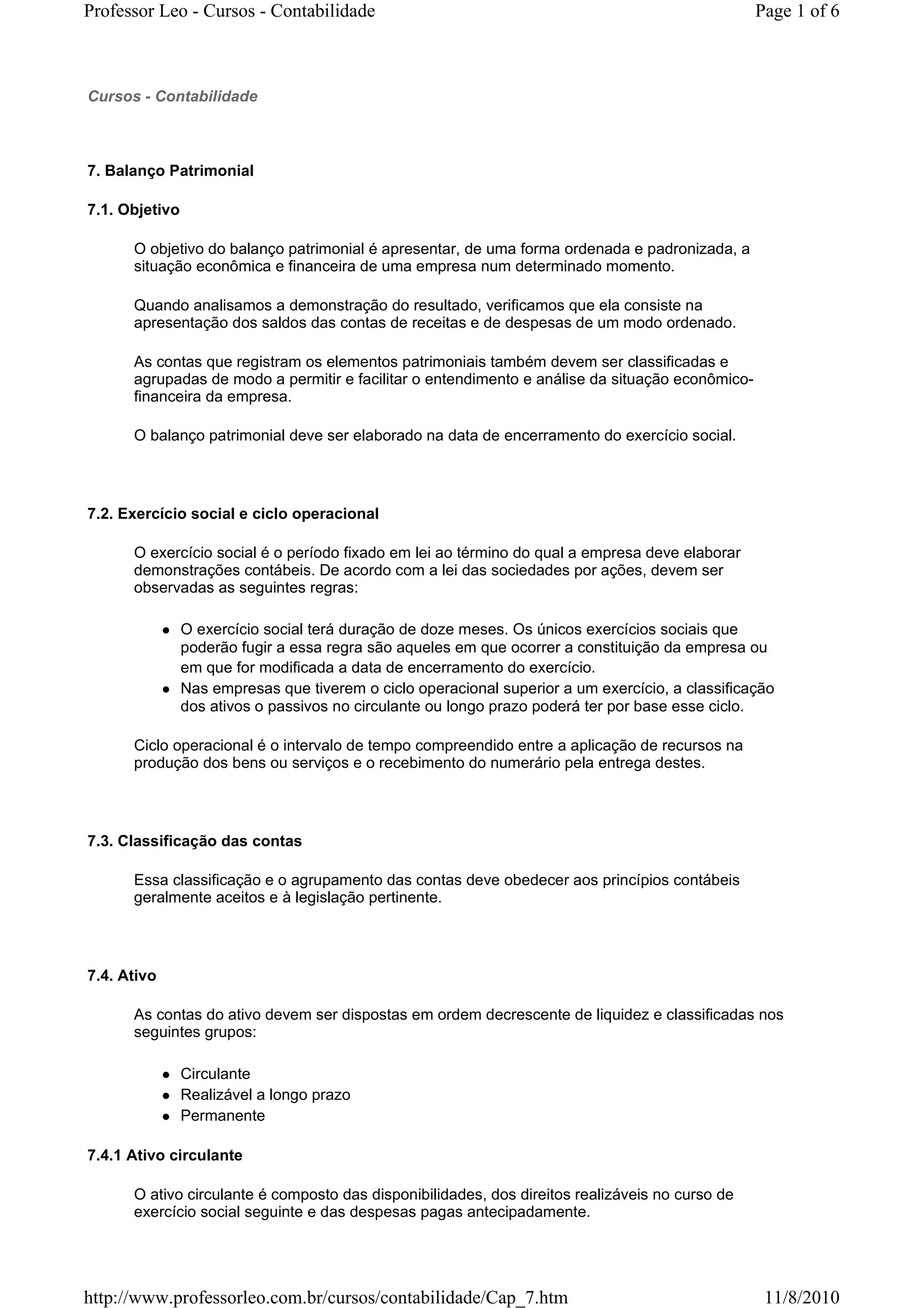

O documento descreve os principais componentes e classificações do balanço patrimonial de uma empresa. O balanço patrimonial deve apresentar os elementos patrimoniais de forma ordenada e padronizada, dividindo o ativo em circulante, realizável a longo prazo e permanente, e o passivo em circulante, exigível a longo prazo, resultados de exercícios futuros e patrimônio líquido. É fornecido um modelo de balanço patrimonial com as contas típicas de cada seção.