Balanço patrimonial: classificação do ativo, passivo e patrimônio líquido

•

0 gostou•177 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Balanço patrimonial: classificação do ativo, passivo e patrimônio líquido

Semelhante a Balanço patrimonial: classificação do ativo, passivo e patrimônio líquido (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Balanço patrimonial: classificação do ativo, passivo e patrimônio líquido

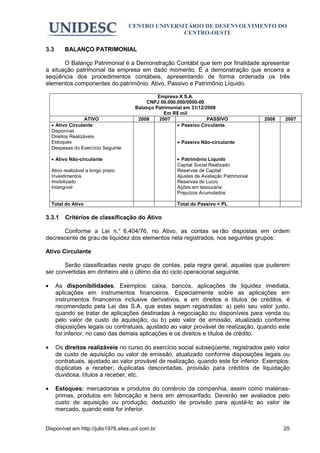

- 1. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 3.3 BALANÇO PATRIMONIAL O Balanço Patrimonial é a Demonstração Contábil que tem por finalidade apresentar a situação patrimonial da empresa em dado momento. É a demonstração que encerra a seqüência dos procedimentos contábeis, apresentando de forma ordenada os três elementos componentes do patrimônio: Ativo, Passivo e Patrimônio Líquido. Empresa X S.A. CNPJ 00.000.000/0000-00 Balanço Patrimonial em 31/12/2008 Em R$ mil ATIVO 2008 2007 PASSIVO 2008 2007 • Ativo Circulante • Passivo Circulante Disponível Direitos Realizáveis Estoques • Passivo Não-circulante Despesas do Exercício Seguinte • Ativo Não-circulante • Patrimônio Líquido Capital Social Realizado Ativo realizável a longo prazo Reservas de Capital Investimentos Ajustes de Avaliação Patrimonial Imobilizado Reservas de Lucro Intangível Ações em tesouraria Prejuízos Acumulados Total do Ativo Total do Passivo + PL 3.3.1 Critérios de classificação do Ativo Conforme a Lei n.° 6.404/76, no Ativo, as contas se rão dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados, nos seguintes grupos: Ativo Circulante Serão classificadas neste grupo de contas, pela regra geral, aquelas que puderem ser convertidas em dinheiro até o último dia do ciclo operacional seguinte. • As disponibilidades. Exemplos: caixa, bancos, aplicações de liquidez imediata, aplicações em instrumentos financeiros. Especialmente sobre as aplicações em instrumentos financeiros inclusive derivativos, e em direitos e títulos de créditos, é recomendado pela Lei das S.A. que estas sejam registradas: a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda ou pelo valor de custo de aquisição; ou b) pelo valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito. • Os direitos realizáveis no curso do exercício social subseqüente, registrados pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior. Exemplos: duplicatas a receber, duplicatas descontadas, provisão para créditos de liquidação duvidosa, títulos a receber, etc. • Estoques: mercadorias e produtos do comércio da companhia, assim como matérias- primas, produtos em fabricação e bens em almoxarifado. Deverão ser avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Disponível em http://julio1976.sites.uol.com.br 25

- 2. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE • As aplicações em despesas do exercício seguinte. Exemplos: despesas pagas antecipadamente pertencentes ao próximo exercício. Ativo Não-circulante • Ativo realizável a longo prazo: As contas representativas dos bens e direitos realizáveis após o término do ciclo operacional e as dos bens e direitos oriundos de negócios não operacionais realizados por coligadas, controladas, proprietários, sócios, acionistas e diretores. Exemplos: créditos com controladas, coligadas e diretores (empréstimos). Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante. • Investimentos: são contas representativas dos bens e direitos por participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no Ativo Circulante, e que não se destinem à manutenção da atividade da empresa. Devem ser registrados pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente, e que não será modificado em razão do recebimento, sem custo para a companhia, de ações ou quotas bonificadas. Exemplos: participações em coligadas, obras de arte, imóveis não de uso, etc. • Imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Devem ser registrados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão. Exemplos: imóveis, instalações, móveis e utensílios, benfeitorias em propriedades de terceiros, etc. • Intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade. Devem ser registrados pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização. Exemplos: marcas e patentes, fundo de comércio adquirido, etc. Considera-se valor justo (§1º do Art. 183 da Lei das S.A.): a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante compra no mercado; b) dos bens ou direitos destinados à venda, o preço líquido de realização mediante venda no mercado, deduzidos os impostos e demais despesas necessárias para a venda, e a margem de lucro; c) dos investimentos, o valor líquido pelo qual possam ser alienados a terceiros. d) dos instrumentos financeiros, o valor que pode se obter em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes; e, na ausência de um mercado ativo para um determinado instrumento financeiro: 1) o valor que se pode obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares; 2) o valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares; ou 3) o valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros. Especialmente sobre o imobilizado e o intangível (§3º do Art. 183 da Lei das S.A.): A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível, a fim de que sejam: Disponível em http://julio1976.sites.uol.com.br 26

- 3. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização. 3.3.2 Critérios de classificação do Passivo No Passivo, as contas serão dispostas em ordem decrescente de grau de exigibilidade dos elementos nela registrados, nos seguintes grupos: Passivo Circulante As contas representativas das obrigações da entidade que vencerem no decorrer do exercício atual até o último dia do ciclo operacional seguinte. Exemplos: empréstimos, encargos financeiros a pagar, fornecedores, impostos a recolher, provisão para Imposto de Renda etc. Os critérios de avaliação do passivo são os seguintes: as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço. Passivo Não-circulante As contas representativas das obrigações da entidade com vencimentos após o término do ciclo operacional seguinte. Exemplos: financiamentos, encargos financeiros a pagar etc. As obrigações, encargos e riscos classificados neste grupo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante. 3.3.3 Critérios de classificação do Patrimônio Líquido De acordo com a Lei 6.404/76, serão classificadas no Patrimônio Líquido as contas representativas dos investimentos dos proprietários da entidade; das reservas oriundas de lucros obtidas pela entidade, dos ajustes decorrentes de reavaliação de itens do balanço e das ações da própria entidade adquiridas no mercado. Capital Social Serão classificadas no grupo Capital Social as contas representativas do Capital Subscrito e, por dedução, a parcela ainda não realizada. Reservas de Capital São classificadas como reservas de capital as contas que registrarem o ágio na subscrição de ações, que ultrapassarem a importância destinada à formação do capital social; o produto da alienação de partes beneficiárias e bônus de subscrição; a correção monetária do capital realizado enquanto não capitalizado. Ajustes de Avaliação Patrimonial Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do Disponível em http://julio1976.sites.uol.com.br 27

- 4. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários. Exemplos: reavaliação de imóveis, reavaliação de recursos naturais, etc. Reservas de Lucros Serão classificadas como Reservas de Lucros as contas constituídas pela apropriação de lucros da empresa. Essas reservas podem ser constituídas por imposição legal (Reserva Legal), por determinação estatutária (Reservas Estatutárias) e por propostas aprovadas pelos proprietários com finalidades específicas. Ações em Tesouraria Valores representativos de ações da própria entidade, adquiridos no mercado. Deverão ser destacadas no Balanço Patrimonial como redutoras das contas do Patrimônio Líquido que registrarem a origem dos recursos aplicados na sua aquisição. Prejuízos Acumulados O prejuízo do exercício será compensado obrigatoriamente com as reservas de lucros e pela reserva legal, nessa ordem, o déficit será transferido para a conta Prejuízos Acumulados até se tomar decisão sobre sua amortização. Com relação à conta Lucros Acumulados, conforme o previsto no § 6º do Art. 202, a Lei das S.A. menciona que os lucros não destinados à constituição de reservas deverão ser obrigatoriamente distribuídos como dividendos. Dessa forma, os lucros não alocados às reservas poderão ser utilizados para o aumento do capital social. 3.3.4 Observações importantes 1) O saldo existente em 31 de dezembro de 2008 no ativo diferido que, pela sua natureza, não puder ser alocado a outro grupo de contas, poderá permanecer no ativo sob essa classificação até sua completa amortização, sujeito à análise sobre a recuperação de que trata o § 3o do art. 183. 2) O saldo existente no resultado de exercício futuro em 31 de dezembro de 2008 deverá ser reclassificado para o passivo não-circulante em conta representativa de receita diferida. 3.4 Exercícios 36) O termo exigível significa: a) que não será cobrado; b) que é ativo; c) que não será liquidado; d) que será reclamado; e) N.D.A. 37) Duplicatas a receber e Duplicatas a pagar constituem, respectivamente: a) direito e obrigação exigível; b) direito e bens; c) direito e patrimônio líquido; d) bens e obrigações; e) N.D.A. Disponível em http://julio1976.sites.uol.com.br 28

- 5. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 38) Bens intangíveis podem ser: a) marca e imóveis; b) marca e patentes; c) marca e edifícios; d) marca e animais; e) N.D.A. 39) Edifícios e construção são: a) bens e direitos; b) bens móveis; c) bens imóveis; d) bens intangíveis; e) N.D.A. 40) Salários a pagar e capital social constituem, respectivamente: a) patrimônio líquido e obrigação exigível; b) direito e obrigação não exigível; c) obrigação exigível e direito; d) obrigação exigível e patrimônio líquido; e) N.D.A. 41) A empresa “ASES” possui um ativo de R$ 2.000 e um passivo de R$ 800. Seu capital próprio é de: a) R$ 2.800 b) R$ 800 c) R$ 1.200 d) R$ 2.000 e) N.D.A. 42) Um dos requisitos do ativo é: a) benefícios passados ou futuros; b) propriedade de terceiros; c) mensurável monetariamente; d) obrigações; e) N.D.A. 43) Associe cada conta ao respectivo critério de avaliação e indique a resposta nos espaços em branco, a seguir: a – Pelo valor nominal monetário; b – Pelo custo mais o resultado determinado pela aplicação do método da equivalência patrimonial; c – Pelo valor subscrito menos a parcela a integralizar; d – Pelo custo de aquisição menos a depreciação; e – Pelo valor dos direitos, excluídos os prescritos, menos a provisão para ajustá-los ao valor provável de realização; f – Pelo valor atualizado até a data do Balanço, inclusive correção e juros, quando couber; g – Pelo custo de aquisição ou fabricação, deduzida a provisão para ajustá-lo ao valor de mercado ou de realização, quando este for menor. Disponível em http://julio1976.sites.uol.com.br 29

- 6. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE ( ) Caixa ( ) Impostos a pagar ( ) Fornecedores ( ) Empréstimos ( ) Duplicatas a receber ( ) Financiamentos ( ) Máquinas e Equipamentos ( ) Investimentos em controladas ( ) Estoques ( ) Capital Social 44) Em relação ao Balanço Patrimonial, associe os números: 1 Imobilizado ( ) Compras de mercadorias a prazo 2 Capital Social ( ) Dinheiro em caixa 4 Empréstimos – circulante ( ) Captação de dinheiro junto ao banco para pagamento com 400 dias 5 Contas a receber ( ) Aquisição de um imóvel 6 Provisões ( ) Aumento do capital em dinheiro 7 Investimento ( ) Material adquirido para o processo de fabricação 8 Lucro acumulado ( ) Captação de dinheiro junto ao banco para pagamento com 180 dias 9 Estoques ( ) Valores a receber decorrentes de vendas ao prazo 10 Fornecedores ( ) Reconhecimento de despesas com 13º salário 11 Disponível ( ) Aquisição de participações em outras empresas com intenção de venda 12 Empréstimos – longo prazo ( ) Lucros não distribuídos 13 Investimentos temporários ( ) Realização antecipada de títulos juntos às instituições financeiras 14 Duplicatas descontadas ( ) Investimento dos proprietários mais o lucro acumulado 15 Patrimônio Líquido ( ) Aquisição de participações em outras empresas 45) Em relação ao Balanço Patrimonial, associe os números: 1 Fontes de recursos ( ) Reflete a posição financeira 2 Equação contábil básica ( ) Lado do ativo 3 Capitais de terceiros ( ) Lado esquerdo do balanço 4 Propriedade ( ) Capital de terceiros e capital próprio 5 Balanço patrimonial ( ) Ativo = Passivo + Patrimônio Líquido 6 Aplicações de recursos ( ) Obrigações exigíveis 7 Tangíveis ( ) Lado direito do balanço 8 Acréscimos ao Patrimônio ( ) Faz parte do cabeçalho do balanço Líquido 9 Capital próprio ( ) Bens que possuem corpo, matéria 10 Denominação da empresa ( ) Valor subjetivo 11 Ativo ( ) Bens que são incorpóreos 12 Direitos ( ) O mesmo que patrimônio líquido 13 Intangíveis ( ) Bens que estão de posse de terceiros 14 Goodwill ( ) Aumento de capital e lucros retidos 15 Passivo e patrimônio líquido ( ) Um dos requisitos do ativo 46) As contas a receber devem ser subtraídas por meio de contas redutoras por causa: a) dos gastos pré-operacionais; b) da amortização do ativo diferido; c) dos maus pagadores e da realização financeiras antecipada de títulos; d) das participações em coligadas e controladas; e) N.D.A. 47) O imobilizado é ativo que: a) será pago no ano seguinte; b) será transformado em dinheiro no ano subseqüente; c) classificamos, por exemplo, os empréstimos a acionistas; d) tem como característica itens que serão usados por muitos anos; e) N.D.A. Disponível em http://julio1976.sites.uol.com.br 30

- 7. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 48) O Ativo não-circulante subdivide-se em: a) investimentos temporários, imobilizados e diferido; b) investimentos em coligadas e controladas, marcas e patentes e gastos de reorganização; c) Realizável a longo prazo, investimentos, imobilizado e intangível; d) ativo circulante e ativo realizável a longo prazo; e) N.D.A. 49) A empresa SM concedeu empréstimo a seus diretores em 1º/05/X8 para pagamento com 60 dias. Qual a classificação correta? a) ativo circulante; b) ativo permanente; c) passivo circulante; d) ativo realizável a longo prazo; e) N.D.A. 50) Aponte a única alternativa em que não há correlação entre os termos agrupados: a) caixa, bancos, disponibilidades; b) veículos, edifícios, máquinas; c) capital social, lucros acumulados, capital próprio; d) duplicatas a receber, estoques, empréstimos a longo prazo. e) N.D.A. 51) A Cia. Soninho apresentou o seguinte balanço em 31/12/X1: Cia. Soninho Balanço Patrimonial 31/12/X1 Ativo Passivo Circulante Circulante Obras-de-arte 10 Duplicatas a receber 100 Máquinas e equipamentos 40 Lucros acumulados 55 Imóveis (em uso) 100 Contas a pagar 15 Realizável a longo prazo Exigível a longo prazo Fornecedores 100 Capital Social 200 Gastos pré-operacionais 50 Impostos a recolher 10 Móveis e utensílios 30 Imobilizado Patrimônio líquido Caixa 70 Salários a pagar 40 Veículos 80 Empréstimos a pagar (+ 1 ano) 45 Duplicatas descontadas (15) Total 465 Total 465 Apresente o Balanço Patrimonial de forma como o exigido pela Lei das S.A. 52) Resolva os exercícios 6.10, 6.11, 6.12 e 6.14, do capítulo 6, do livro de exercícios “Contabilidade Introdutória” da Equipe de Professores da FEA/USP. Disponível em http://julio1976.sites.uol.com.br 31