Baixado 204 vezes

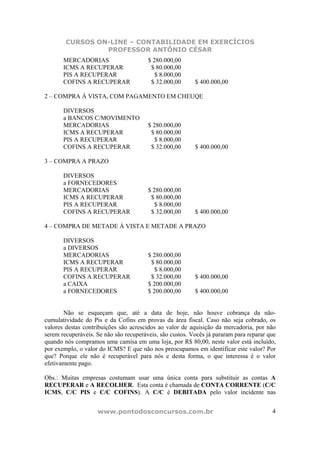

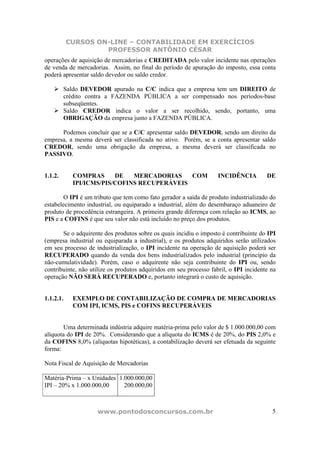

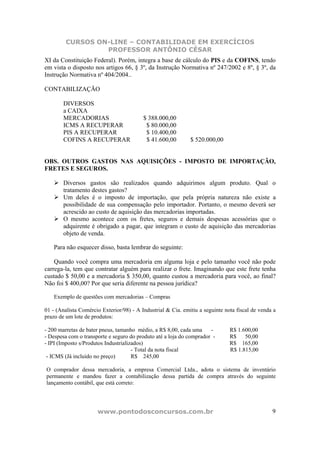

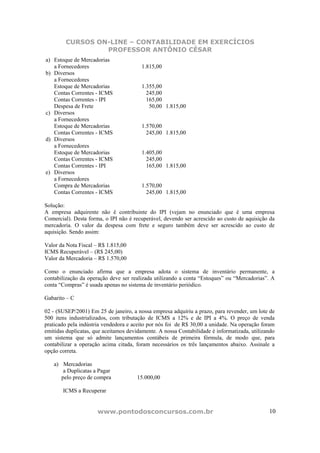

O documento discute as operações com mercadorias, especificamente as compras. Explica como registrar compras de mercadorias sujeitas a ICMS, PIS e COFINS de forma recuperável, criando contas como "ICMS a Recuperar". Também aborda compras sujeitas a IPI, que diferentemente dos demais tributos, não está incluído no preço da mercadoria.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)