Baixar para ler offline

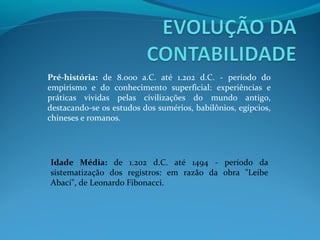

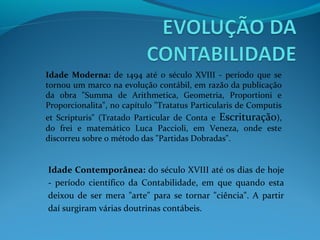

O documento apresenta uma introdução à contabilidade básica e de custos, com o objetivo de fornecer aos alunos uma visão introdutória sobre sua aplicação nos diversos ambientes. Também discute que a contabilidade é um sistema de informação que faz parte dos sistemas gerenciais dentro das empresas.