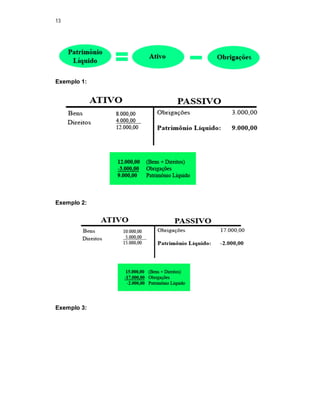

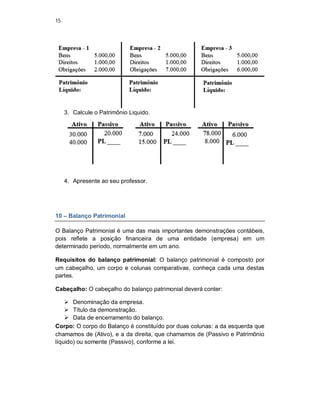

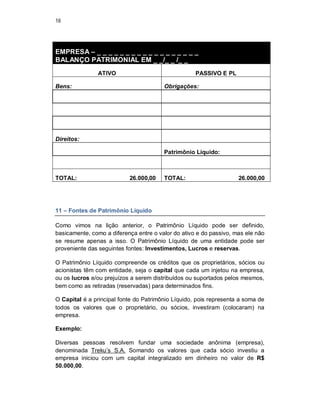

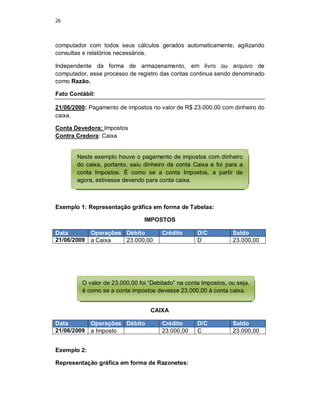

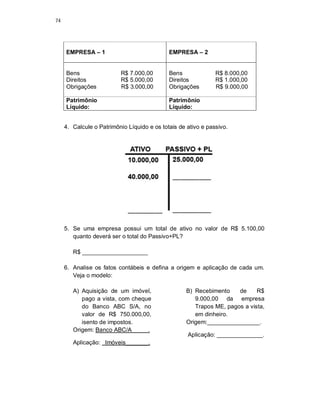

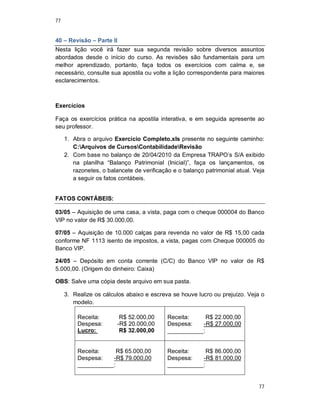

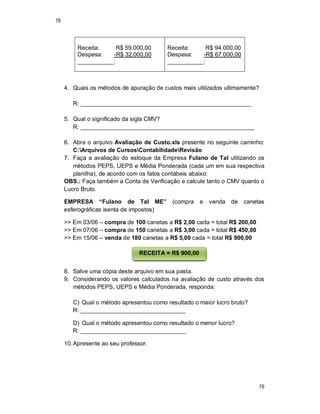

O documento é um guia introdutório sobre o curso de auxiliar de contabilidade, que ensina técnicas contábeis importantes para atuação em diversas empresas. Ele detalha conceitos fundamentais da contabilidade, tipos de empresas e a diferença entre nome fantasia e razão social, além de abordar documentos comerciais e expressões relevantes na área. O conteúdo inclui exercícios práticos para reforçar o aprendizado.