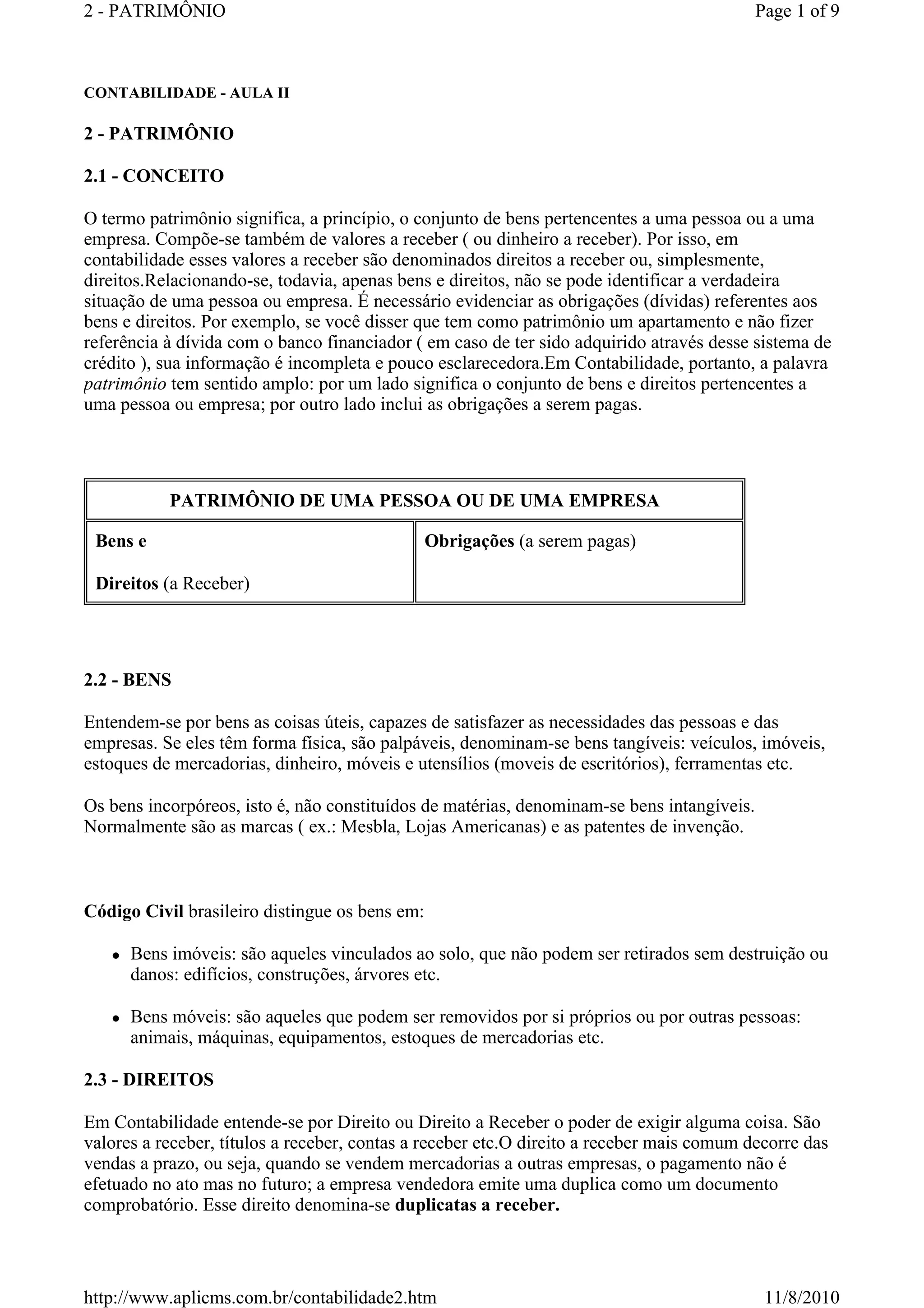

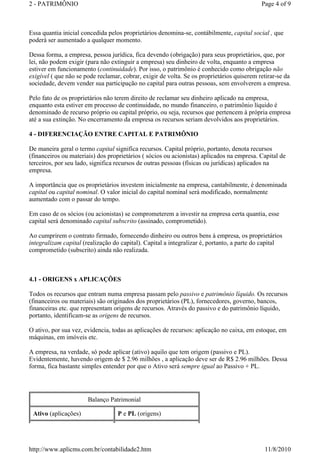

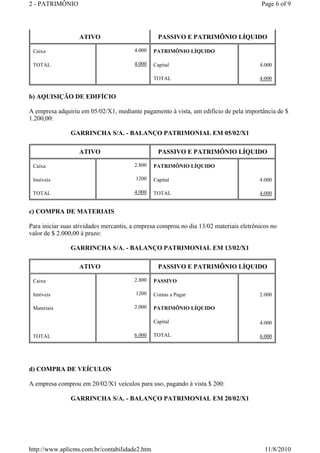

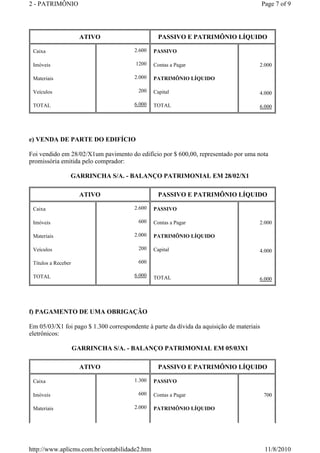

O documento discute o conceito de patrimônio em contabilidade, definindo-o como o conjunto de bens, direitos, obrigações e patrimônio líquido de uma pessoa ou empresa. Explica que bens são coisas úteis e tangíveis, enquanto direitos são valores a receber. Obrigações são dívidas a pagar. Patrimônio líquido representa a riqueza líquida após deduzir obrigações dos bens e direitos. O balanço patrimonial é apresentado como relatório que evidencia a situação financeira compar