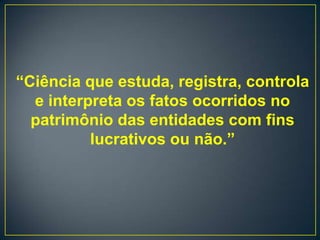

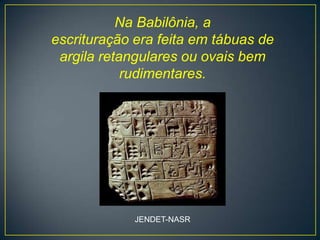

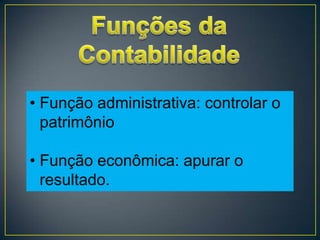

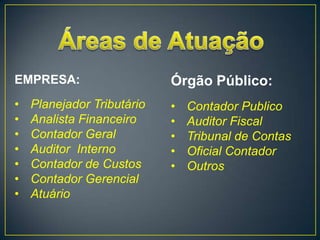

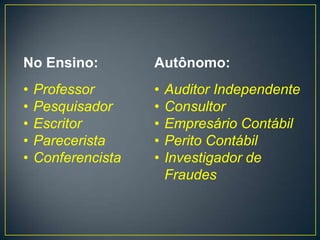

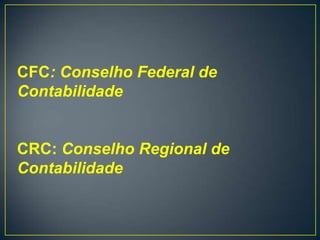

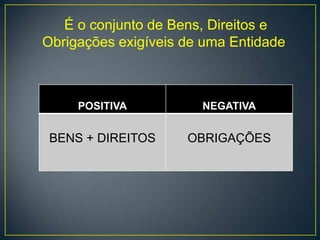

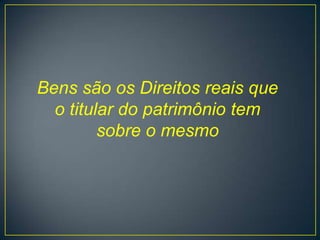

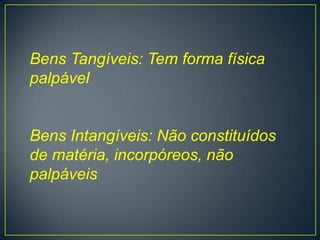

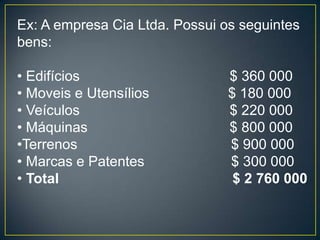

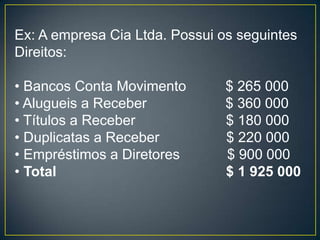

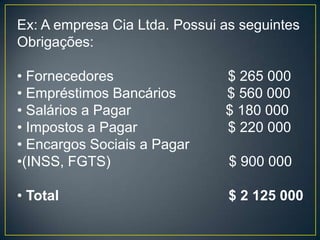

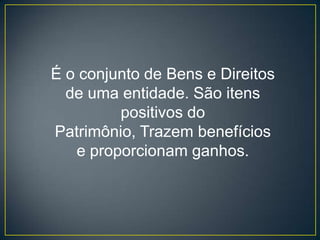

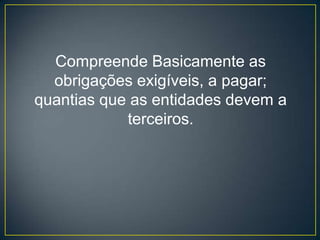

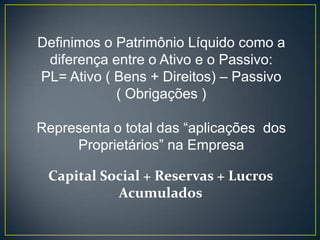

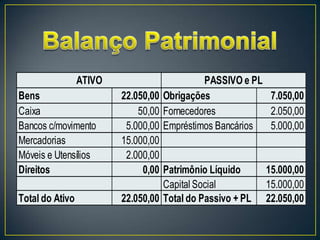

O documento discute os conceitos fundamentais da contabilidade, incluindo sua história, funções, profissões relacionadas e termos-chave como ativo, passivo e patrimônio líquido. Ele fornece exemplos para ilustrar como esses conceitos são aplicados na prática contábil.