Baixar para ler offline

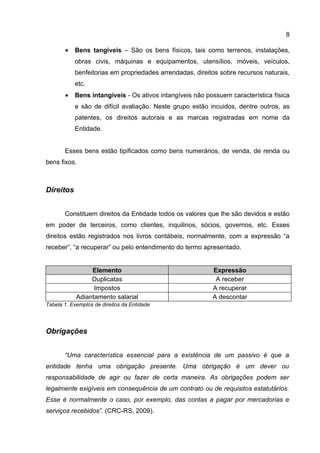

SUMÁRIO: 1) O documento apresenta os principais conceitos e princípios da contabilidade, incluindo os princípios fundamentais, conceitos contábeis de bens, direitos, obrigações e patrimônio líquido, e métodos de partidas dobradas. 2) Também discute depreciação e amortização, balanço patrimonial e demonstração de resultados. 3) O documento serve como um projeto de pesquisa sobre os princípios da contabilidade.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)