O documento discute conceitos fundamentais da contabilidade, incluindo: 1) Terminologia contábil; 2) Patrimônio como objeto da contabilidade; 3) Contas como forma de registrar os componentes patrimoniais e resultados.

Contabilidade

Contabilidade

Antes de iniciaros estudos da contabilidade, para facilitar a aprendizagem é

importante conhecer a terminologia da Contabilidade.

Toda profissão possui um linguajar técnico próprio, composto por palavras, termos

e expressões que, de acordo com os costumes, passam a ter significados específicos para

cada área de atuação. Isso ocorre, também, com a profissão de Contabilista.

Há palavras, termos e expressões que, sob o ponto de vista técnico, possuem

significado próprio para a Contabilidade, embora sejam utilizados em nosso dia-a-dia com

significados diferentes. Assim, quando você estiver estudando Contabilidade e se deparar

com essas palavras, termos e expressões, procure entendê-los de acordo com o que

representam para a terminologia contábil, não confundindo com o que possam representar

na linguagem comum.

Conceito

Pode-se entender contabilidade com sendo a ciência social que estuda, analisa,

interpreta e controla o patrimônio das entidades. Para atingir essa missão ela utiliza-se dos

Princípios Fundamentais da Contabilidade e de várias metodologias para analisar,

classificar e registrar os diversos fatos ocorridos nas atividades do dia-a-dia das empresas e

demais entidades.

Um dos conceitos mais comum consiste em:

¨Contabilidade é a ciência que permite, através de suas técnicas, manter um controle

permanente do Patrimônio da empresa.¨

Objeto

O objeto da contabilidade é o Patrimônio das entidades econômico-administrativas.

Objetivo

O objetivo da Contabilidade é permitir o estudo e o controle dos fatos decorrentes

da gestão do patrimônio das entidades econômico-administrativas.

Finalidade da Contabilidade

A principal finalidade da Contabilidade é permitir a obtenção de informações

econômicas e financeiras acerca da entidade

Importância da Contabilidade

A contabilidade é fundamental para o controle e o acompanhamento das atividades

econômicas e empresariais.

Mesmo nas pequenas empresas, deve-se manter os registros contábeis e o

arquivamento adequado da documentação para suprir as necessidades de informações dos

proprietários, da fiscalização, dos credores e de outros usuários.

Atualmente a Contabilidade é uma ferramenta indispensável na gestão de qualquer

negócio, pois ela fornece informações importantes para um efetivo controle do patrimônio.

Prof.: Márcia Valéria

1

2.

Contabilidade

Usuários da Contabilidade

Compreendemtodas as pessoas físicas e jurídicas que, direta ou indiretamente,

tenham interesse na avaliação da situação e do desenvolvimento da entidade, como

titulares, empresários, sócios, acionistas, administradores, governo, fornecedores, bancos

etc.

Testes de Fixação:

Identifique a alternativa correta de cada questão:

1) O objetivo da Contabilidade é:

(a) Permitir o estudo e o controle da gestão do patrimônio das entidades

econômico-administrativas.

(b) O Patrimônio

(c) A Entidade

(d) Fornecer informações sobre o patrimônio das entidades

2) A finalidade da Contabilidade é:

(a) O Patrimônio

(b) Permitir o estudo e o controle e o controle do Patrimônio

(c) Permitir aos seus usuários a obtenção de informações de natureza econômica e

financeira acerca da entidade

(d) Registrar os fatos administrativos visando á elaboração do Balanço Patrimonial

3) O objeto da Contabilidade é:

(a) O Balanço Patrimonial

(b) A Escrituração

(c) O Patrimônio

(d) Registrar os Fatos Administrativos

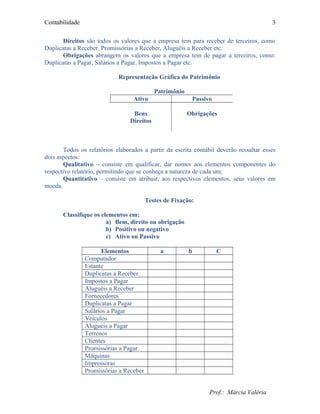

Patrimônio

O Patrimônio, objeto da Contabilidade, é um conjunto de bens, direitos e

obrigações avaliado em moeda e pertencente a uma pessoa.

Bens são as coisas capazes de satisfazer às necessidades humanas e suscetíveis de

avaliação econômica. Podem ser materiais ou imateriais.

Bens materiais, corpóreos ou tangíveis são os objetos que a empresa tem para uso

(armários, prateleiras, computadores, máquinas, automóveis, vitrinas etc.), troca

(mercadoria e dinheiro) ou consumo (material de limpeza , embalagens etc.)

Bens imateriais, não possui corpo, correspondem a determinados gastos que, por

sua natureza, a legislação brasileira determina que façam parte do patrimônio. Exemplos:

gastos com organização, direitos e uso de marcas e patentes de invenção etc.

Prof.: Márcia Valéria

2

3.

Contabilidade

Direitos são todosos valores que a empresa tem para receber de terceiros, como

Duplicatas a Receber, Promissórias a Receber, Aluguéis a Receber etc.

Obrigações abrangem os valores que a empresa tem de pagar a terceiros, como:

Duplicatas a Pagar, Salários a Pagar, Impostos a Pagar etc.

Representação Gráfica do Patrimônio

Patrimônio

Ativo Passivo

Bens

Direitos

Obrigações

Todos os relatórios elaborados a partir da escrita contábil deverão ressaltar esses

dois aspectos:

Qualitativo – consiste em qualificar, dar nomes aos elementos componentes do

respectivo relatório, permitindo que se conheça a natureza de cada um;

Quantitativo – consiste em atribuir, aos respectivos elementos, seus valores em

moeda.

Testes de Fixação:

Classifique os elementos em:

a) Bem, direito ou obrigação

b) Positivo ou negativo

c) Ativo ou Passivo

Elementos a b C

Computador

Estante

Duplicatas a Receber

Impostos a Pagar

Aluguéis a Receber

Fornecedores

Duplicatas a Pagar

Salários a Pagar

Veículos

Alugueis a Pagar

Terrenos

Clientes

Promissórias a Pagar

Máquinas

Impressoras

Promissórias a Receber

Prof.: Márcia Valéria

3

4.

Contabilidade

1) Identifique aalternativa que contém o conceito mais correto de patrimônio:

(a) Conjunto de bens e direitos.

(b) Conjunto de bens e obrigações.

(c) Conjunto de bens, direitos e obrigações.

(d) Conjunto de direitos e obrigações.

2)O aspecto quantitativo do patrimônio refere-se a:

(a) Valores existentes em caixa

(b) Quantidade dos estoques existentes

(c) Quantidade física dos bens e dos direitos

(d) Valores em moeda dos componentes do patrimônio

Situação Líquida ou Patrimônio Líquido

O gráfico em ¨T¨, também utilizado para representar a situação patrimonial de uma

empresa, denomina-se Balanço Patrimonial.

Situação Líquida é a diferença entre o Ativo e o Passivo.

SL = A – P

Os elementos patrimoniais devidamente equacionados poderão apresentar três

Situações Líquidas Patrimoniais diferentes:

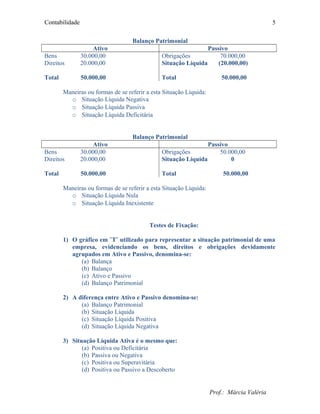

Ativo maior que o Passivo

Balanço Patrimonial

Ativo Passivo

Bens 30.000,00

Direitos 20.000,00

Total 50.000,00

Obrigações 10.000,00

Situação Líquida 40.000,00

Total 50.000,00

Maneiras ou formas de se referir a esta Situação Líquida:

o Situação Líquida Positiva

o Situação Líquida Ativa

o Situação Líquida Superavitária

Prof.: Márcia Valéria

4

5.

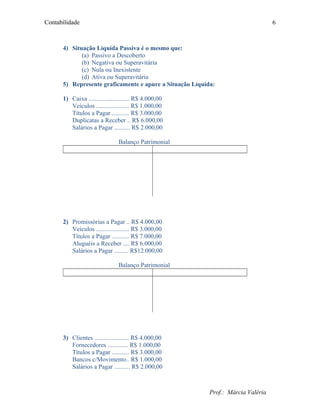

Contabilidade

Balanço Patrimonial

Ativo Passivo

Bens30.000,00

Direitos 20.000,00

Total 50.000,00

Obrigações 70.000,00

Situação Líquida (20.000,00)

Total 50.000,00

Maneiras ou formas de se referir a esta Situação Líquida:

o Situação Líquida Negativa

o Situação Líquida Passiva

o Situação Líquida Deficitária

Balanço Patrimonial

Ativo Passivo

Bens 30.000,00

Direitos 20.000,00

Total 50.000,00

Obrigações 50.000,00

Situação Líquida 0

Total 50.000,00

Maneiras ou formas de se referir a esta Situação Líquida:

o Situação Líquida Nula

o Situação Líquida Inexistente

Testes de Fixação:

1) O gráfico em ¨T¨ utilizado para representar a situação patrimonial de uma

empresa, evidenciando os bens, direitos e obrigações devidamente

agrupados em Ativo e Passivo, denomina-se:

(a) Balança

(b) Balanço

(c) Ativo e Passivo

(d) Balanço Patrimonial

2) A diferença entre Ativo e Passivo denomina-se:

(a) Balanço Patrimonial

(b) Situação Líquida

(c) Situação Líquida Positiva

(d) Situação Líquida Negativa

3) Situação Líquida Ativa é o mesmo que:

(a) Positiva ou Deficitária

(b) Passiva ou Negativa

(c) Positiva ou Superavitária

(d) Positiva ou Passivo a Descoberto

Prof.: Márcia Valéria

5

6.

Contabilidade

4) Situação LíquidaPassiva é o mesmo que:

(a) Passivo a Descoberto

(b) Negativa ou Superavitária

(c) Nula ou Inexistente

(d) Ativa ou Superavitária

5) Represente graficamente e apure a Situação Líquida:

1) Caixa .......................... R$ 4.000,00

Veículos ..................... R$ 1.000,00

Títulos a Pagar ........... R$ 3.000,00

Duplicatas a Receber .. R$ 6.000,00

Salários a Pagar .......... R$ 2.000,00

Balanço Patrimonial

2) Promissórias a Pagar .. R$ 4.000,00

Veículos ..................... R$ 3.000,00

Títulos a Pagar ........... R$ 7.000,00

Aluguéis a Receber .... R$ 6.000,00

Salários a Pagar ......... R$12.000,00

Balanço Patrimonial

3) Clientes ...................... R$ 4.000,00

Fornecedores ............. R$ 1.000,00

Títulos a Pagar ........... R$ 3.000,00

Bancos c/Movimento.. R$ 1.000,00

Salários a Pagar .......... R$ 2.000,00

Prof.: Márcia Valéria

6

7.

Contabilidade

Balanço Patrimonial

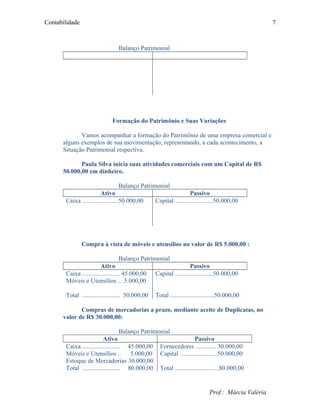

Formação doPatrimônio e Suas Variações

Vamos acompanhar a formação do Patrimônio de uma empresa comercial e

alguns exemplos de sua movimentação, representando, a cada acontecimento, a

Situação Patrimonial respectiva.

Paula Silva inicia suas atividades comerciais com um Capital de R$

50.000,00 em dinheiro.

Balanço Patrimonial

Ativo Passivo

Caixa ...................... 50.000,00 Capital ........................50.000,00

Compra à vista de móveis e utensílios no valor de R$ 5.000,00 :

Balanço Patrimonial

Ativo Passivo

Caixa ........................ 45.000,00

Móveis e Utensílios .. 5.000,00

Total ........................ 50.000,00

Capital ........................50.000,00

Total ............................50.000,00

Compras de mercadorias a prazo, mediante aceite de Duplicatas, no

valor de R$ 30.000,00:

Balanço Patrimonial

Ativo Passivo

Caixa ........................ 45.000,00

Móveis e Utensílios .. 5.000,00

Estoque de Mercadorias 30.000,00

Total ........................ 80.000,00

Fornecedores ............. 30.000,00

Capital ........................50.000,00

Total ............................80.000,00

Prof.: Márcia Valéria

7

8.

Contabilidade

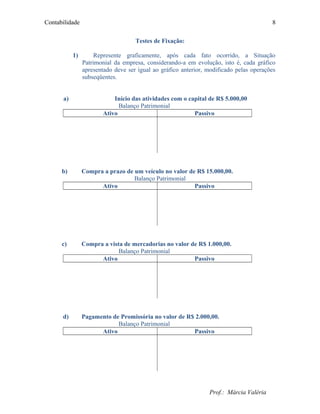

Testes de Fixação:

1)Represente graficamente, após cada fato ocorrido, a Situação

Patrimonial da empresa, considerando-a em evolução, isto é, cada gráfico

apresentado deve ser igual ao gráfico anterior, modificado pelas operações

subseqüentes.

a) Início das atividades com o capital de R$ 5.000,00

Balanço Patrimonial

Ativo Passivo

b) Compra a prazo de um veículo no valor de R$ 15.000,00.

Balanço Patrimonial

Ativo Passivo

c) Compra a vista de mercadorias no valor de R$ 1.000,00.

Balanço Patrimonial

Ativo Passivo

d) Pagamento de Promissória no valor de R$ 2.000,00.

Balanço Patrimonial

Ativo Passivo

Prof.: Márcia Valéria

8

9.

Contabilidade

e) Venda deMercadoria a prazo no valor de R$ 500,00.

Balanço Patrimonial

Ativo Passivo

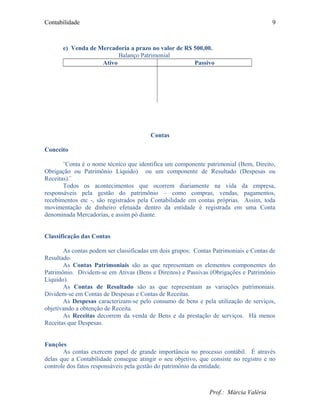

Contas

Conceito

¨Conta é o nome técnico que identifica um componente patrimonial (Bem, Direito,

Obrigação ou Patrimônio Líquido) ou um componente de Resultado (Despesas ou

Receitas).¨

Todos os acontecimentos que ocorrem diariamente na vida da empresa,

responsáveis pela gestão do patrimônio – como compras, vendas, pagamentos,

recebimentos etc -, são registrados pela Contabilidade em contas próprias. Assim, toda

movimentação de dinheiro efetuada dentro da entidade é registrada em uma Conta

denominada Mercadorias, e assim pó diante.

Classificação das Contas

As contas podem ser classificadas em dois grupos: Contas Patrimoniais e Contas de

Resultado.

As Contas Patrimoniais são as que representam os elementos componentes do

Patrimônio. Dividem-se em Ativas (Bens e Direitos) e Passivas (Obrigações e Patrimônio

Líquido).

As Contas de Resultado são as que representam as variações patrimoniais.

Dividem-se em Contas de Despesas e Contas de Receitas.

As Despesas caracterizam-se pelo consumo de bens e pela utilização de serviços,

objetivando a obtenção de Receita.

As Receitas decorrem da venda de Bens e da prestação de serviços. Há menos

Receitas que Despesas.

Funções

As contas exercem papel de grande importância no processo contábil. É através

delas que a Contabilidade consegue atingir o seu objetivo, que consiste no registro e no

controle dos fatos responsáveis pela gestão do patrimônio da entidade.

Prof.: Márcia Valéria

9

10.

Contabilidade

Teste de Fixação:

1)Em Contabilidade, conta é:

(a) O nome técnico que identifica um ou mais componentes patrimoniais.

(b) O nome técnico que identifica um componente do Patrimônio Líquido.

(c) O nome técnico que identifica um componente patrimonial ou um de componente

de resultado

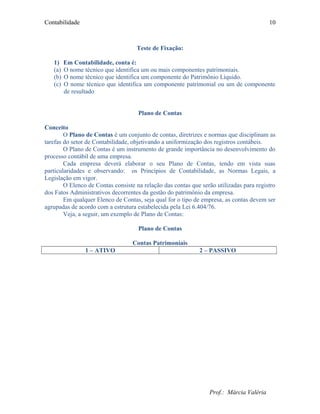

Plano de Contas

Conceito

O Plano de Contas é um conjunto de contas, diretrizes e normas que disciplinam as

tarefas do setor de Contabilidade, objetivando a uniformização dos registros contábeis.

O Plano de Contas é um instrumento de grande importância no desenvolvimento do

processo contábil de uma empresa.

Cada empresa deverá elaborar o seu Plano de Contas, tendo em vista suas

particularidades e observando: os Princípios de Contabilidade, as Normas Legais, a

Legislação em vigor.

O Elenco de Contas consiste na relação das contas que serão utilizadas para registro

dos Fatos Administrativos decorrentes da gestão do patrimônio da empresa.

Em qualquer Elenco de Contas, seja qual for o tipo de empresa, as contas devem ser

agrupadas de acordo com a estrutura estabelecida pela Lei 6.404/76.

Veja, a seguir, um exemplo de Plano de Contas:

Plano de Contas

Contas Patrimoniais

1 – ATIVO 2 – PASSIVO

Prof.: Márcia Valéria

10

11.

Contabilidade

10 - AtivoCirculante

10.1 Caixa

10.2 Bancos c/Movimento

10.3 Clientes

10.4 Duplicatas a Receber

10.6 Ações de Outras Empresas

10.7 Estoque de Mercadorias

10.8 Estoque de Material de Expediente

10.9 Estoque de Material de Consumo

11 - Ativo Realizável a Longo Prazo

11.1 Duplicatas a Receber

11.2 Promissórias a Receber

12 - Ativo Permanente

12.1 Imóveis

12.2 Equipamentos de Informática

12.3 Móveis e Utensílios

12.4 Veículos

20 - Passivo Circulante

20.1 Fornecedores

20.2 Duplicatas a Pagar

20.3 Promissórias a Pagar

20.4 INSS a Recolher

20.5 FGTS a Recolher

20.6 ICMS a Recolher

20.7 ISS a Recolher

20.8 Salários a Pagar

21 - Passivo Exigível a Longo Prazo

21.1 Duplicatas a Pagar

21.2 Promissórias a Pagar

22 - Patrimônio Líquido

23.1 Capital

23.2 Reserva Legal

23.3 Lucros ou Prejuízos Acumulados

Contas de Resultado

3 – DESPESAS 4 – RECEITAS

30 - Despesas Operacionais 40 - Receitas Operacionais

30.1 Alugueis Passivos 40.1 Aluguéis Ativos

30.2 Café e Lanches 40.2 Descontos Obtidos

30.3 Combustíveis 40.3 Juros Ativos

30.4 Contribuição de Previdência 40.4 Receitas de Serviços

30.5 Descontos Concedidos 40.5 Receitas Eventuais

30.6 Despesas Bancárias

30.7 Encargos Sociais

30.8 Fretes e Carretos

30.9 Impostos e Taxas

30.10 Juros Passivos

30.11 Luz e Telefone

30.12 Salários

30.13 Água e Esgoto

30.14 Despesas Diversas

Testes de Fixação:

1) Todas as contas utilizadas pela Contabilidade podem ser classificadas em

dois grupos:

(a) Patrimoniais e de Resultado

(b) Patrimoniais e do Patrimônio Líquido

(c) Patrimoniais e de Despesas

(d) Patrimoniais e de Receitas

Prof.: Márcia Valéria

11

12.

Contabilidade

2) Contas deResultado:

(a) São as que representam as variações patrimoniais, e dividem-se em Ativas,

Passivas

(b) São as que representam as variações patrimoniais, e dividem-se em Receitas e

Despesas

(c) São as que representam as variações patrimoniais, e dividem-se em Despesas e

Passivo

(d) São as que representam as variações patrimoniais, e dividem-se em contas de

Receitas e Despesas

3) Convencionalmente, são de natureza devedora:

(a) Contas do Ativo e do Passivo

(b) Contas do Ativo e de Receitas

(c) Contas do Ativo e de Despesas

(d) Contas de Despesas e de Receitas

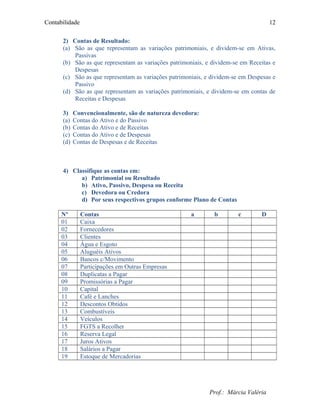

4) Classifique as contas em:

a) Patrimonial ou Resultado

b) Ativo, Passivo, Despesa ou Receita

c) Devedora ou Credora

d) Por seus respectivos grupos conforme Plano de Contas

Nº Contas a b c D

01 Caixa

02 Fornecedores

03 Clientes

04 Água e Esgoto

05 Aluguéis Ativos

06 Bancos c/Movimento

07 Participações em Outras Empresas

08 Duplicatas a Pagar

09 Promissórias a Pagar

10 Capital

11 Café e Lanches

12 Descontos Obtidos

13 Combustíveis

14 Veículos

15 FGTS a Recolher

16 Reserva Legal

17 Juros Ativos

18 Salários a Pagar

19 Estoque de Mercadorias

Prof.: Márcia Valéria

12

13.

Contabilidade

Escrituração

Ä Escrituração éuma técnica contábil que consiste no registro, em livros próprios,

de todos os fatos administrativos resultantes da gestão do patrimônio da entidade.¨

Atos e Fatos Administrativos

Atos Administrativos são aqueles que ocorrem na empresa e que não provocam

alterações no Patrimônio. Por exemplo: admissão de empregado, assinatura de um

contrato.

Fatos Administrativos são aqueles que provocam modificações no patrimônio,

sendo, portanto, objeto de contabilização através das Contas Patrimoniais ou das Contas de

Resultado, podendo ou não alterar o Patrimônio Líquido (Situação Líquida).

Podem ser classificados em três grupos:

a) Permutativos – representam permutas (trocas) entre elementos Ativos,

Passivos, ou entre ambos simultaneamente, sem provocar variações no

Patrimônio Líquido;

b) Modificativos - provocam variações (modificações) no Patrimônio

Líquido

c) Mistos – envolvem, ao mesmo tempo, um Fato Permutativo e um Fato

Modificativo.

Livros de Escrituração

São muitos os livros utilizados pelas entidades; a quantidade e a espécie variam em

função do porte, da forma jurídica e do ramo de atividade que essas entidades exercem.

Quanto à utilidade podemos classificar em:

a) Principais e Obrigatório -utilizados para o registro de todos os eventos

do dia-a-dia da entidade, como ocorre com os livros Diário e Razão.

b) Auxiliares e Facultativo - utilizados para o registro de eventos

específicos, como os livros Caixa, Contas Correntes, Registro de

Duplicatas.

Testes de Fixação:

1) Os elementos que ocorrem no dia-a-dia das empresas e que não provocam

modificações no Patrimônio são denominados:

(a) Fatos Administrativos

(b) Fatos Permutativos

(c) Fatos Modificativos

(d) Atos Administrativos

2) O livro Diário é: 3) O livro Caixa é

Prof.: Márcia Valéria

13

14.

Contabilidade

(a) Principal eFacultativo ( a ) Principal e Facultativo

(b) Auxiliar e Facultativo ( b ) Auxiliar e Facultativo

(c) Auxiliar e Obrigatório ( c ) Auxiliar e Obrigatório

(d) Principal e Obrigatório ( d ) Principal e Obrigatório

Métodos de Escrituração

Método das Partidas Dobradas

De uso universal, esse método foi apresentado pela primeira vez pelo frade Luca

Pacioli, na cidade de Veneza, Itália, em 10 de novembro de 1494. Sua adoção permite o

controle de todos os componentes patrimoniais bem como das variações do Patrimônio

Líquido, que poderão resultar em lucro ou prejuízo.

O princípio fundamental de método é o que não há devedor sem que haja credor,

correspondendo, a cada débito, um crédito de igual valor.

Por meio deste método, os eventos são registrados inicialmente no livro Diário e,

posteriormente, no livro Razão.

Lançamento

Lançamento é o meio pelo qual se processa a escrituração contábil. E a forma

mercantil de se processar o registro dos fatos no livro Diário.

Elementos essenciais

o Local e data da ocorrência do fato

o Conta a ser debitada

o Conta a ser creditada

o Histórico

o Valor

Como elaborar o lançamento

Na vida prática, ao deparar com um evento a ser contabilizado no livro Diário, o

contabilista precisa registra-lo obedecendo a uma determinada disposição técnica. Por isso,

apresentamos os cinco elementos essenciais do lançamento. Isso equivale a dizer que todo

registro a ser efetuado no livro Diário em forma de lançamento, terá de conter esses cinco

elementos na ordem em que foram apresentados: em primeiro lugar, registram-se o local e

a data da ocorrência do fato; em segundo lugar, o nome da conta a ser debitada; em terceiro

lugar, o nome da conta a ser creditada, em quarto lugar, o histórico e, finalmente, em quinto

lugar, o valor.

Suponhamos o seguinte fato ocorrido em uma empresa:

Prof.: Márcia Valéria

14

15.

Contabilidade

Compra deum automóvel marca Fofo, ano 2005, conforme Nota Fiscal nº

657, da Veneza Veículos S/A, no valor de R$ 45.000,00, pagos em dinheiro.

Veja, agora, como de seve ser escriturado o lançamento no livro Diário

tradicional (manuscrito).

Rio de Janeiro, 10 de novembro de 2005.

Veículos

a Caixa

NF. 657 da Veneza Veículos S/A

Ref. a um automóvel marca Fofo. 45.000,00

_____________ _______________

Quadro Auxiliar de escrituração

Ativo Passivo

+ D

- C

+ C

- D

Agora, seu educador irá resolver no quadro os fatos administrativos, enfatizando a

conta a ser debitada e a conta a ser creditada, não levando em consideração a formulação do

histórico, já que este deve conter informações importantes de forma sintética, porém é a

parte subjetiva da formulação do lançamento.

a) Compra de móveis, à vista, conforme Nota Fiscal, 780, da Ponto Quente Ltda, no

valor de R$ 600,00.

D

C

b) Venda de mercadoria, à vista, conforme Nota Fiscal, 456, no valor de R$ 900,00.

D

C

c) Abertura de conta corrente bancária, com depósito inicial em dinheiro, no Banco

Delta S/A, no valor de R$ 1.200,00.

D

C

Prof.: Márcia Valéria

15

16.

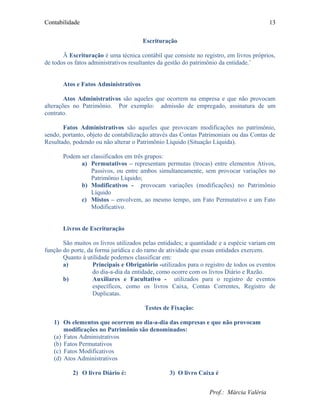

Contabilidade

d) Saque efetuadopara reforço de caixa, conforme uso do nosso cartão de débito

D

C

e) Compra de mercadoria, a prazo, conforme N F009, no valor de R$ 900,00.

D

C

f) Pagamento de Duplicata no valor de R$ 450,00.

D

C

g) Recebimento de Aluguel no valor de R$ 2.000,00

D

C

h) Pagamento de Salário, com cheque 009 do Banco Delta, no valor de R$ 550,00

D

C

Até agora todos os lançamentos efetuados utilizaram somente uma conta deveora e

uma credora, porém existem outras formulas de lançamentos, conforme demonstradas, a

seguir:

Fórmulas de lançamentos

Primeira fórmula – aparecem, no lançamento, uma conta no débito e

uma no crédito.

Segunda fórmula – aparecem, no lançamento, uma só conta no débito

e mais de uma no crédito.

Terceira fórmula - aparecem, no lançamento, mais de uma conta no

débito e uma só no crédito.

Quarta fórmula - aparecem, no lançamento, mais de uma conta no

débito e mais de uma no crédito.

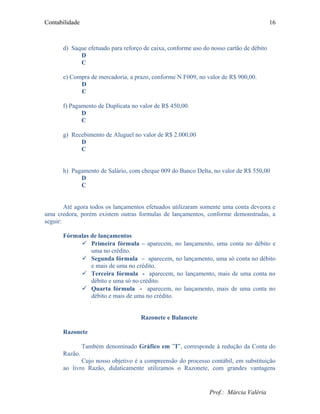

Razonete e Balancete

Razonete

Também denominado Gráfico em ¨T¨, corresponde à redução da Conta do

Razão.

Cujo nosso objetivo é a compreensão do processo contábil, em substituição

ao livro Razão, didaticamente utilizamos o Razonete, com grandes vantagens

Prof.: Márcia Valéria

16

17.

Contabilidade

principalmente por suasimplicidade e facilidade de visualização do movimento de

débito e crédito.

Conta

Débito Crédito

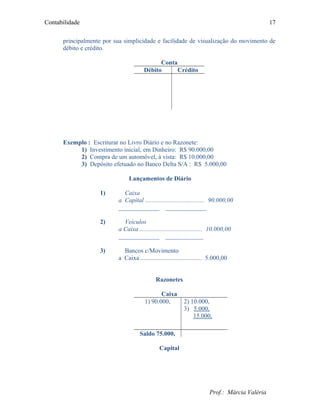

Exemplo : Escriturar no Livro Diário e no Razonete:

1) Investimento inicial, em Dinheiro: R$ 90.000,00

2) Compra de um automóvel, à vista: R$ 10.000,00

3) Depósito efetuado no Banco Delta S/A : R$ 5.000,00

Lançamentos de Diário

1) Caixa

a Capital ...................................... 90.000,00

_____________ _____________

2) Veículos

a Caixa ........................................ 10.000,00

_____________ ____________

3) Bancos c/Movimento

a Caixa ....................................... 5.000,00

Razonetes

Caixa

1) 90.000, 2) 10.000,

3) 5.000,

15.000,

Saldo 75.000,

Capital

Prof.: Márcia Valéria

17

18.

Contabilidade

1) 90.000,

Veículos

2) 10.000,

Bancosc/Movimento

3) 15.000,

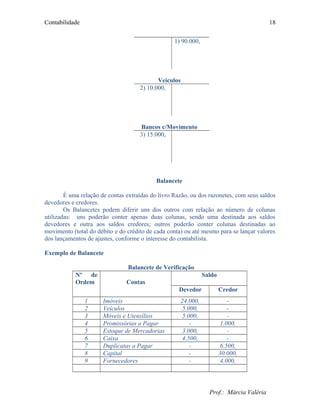

Balancete

É uma relação de contas extraídas do livro Razão, ou dos razonetes, com seus saldos

devedores e credores.

Os Balancetes podem diferir uns dos outros com relação ao número de colunas

utilizadas: uns poderão conter apenas duas colunas, sendo uma destinada aos saldos

devedores e outra aos saldos credores; outros poderão conter colunas destinadas ao

movimento (total do débito e do crédito de cada conta) ou até mesmo para se lançar valores

dos lançamentos de ajustes, conforme o interesse do contabilista.

Exemplo de Balancete

Balancete de Verificação

Nº de

Ordem Contas

Saldo

Devedor Credor

1 Imóveis 24.000, -

2 Veículos 5.000, -

3 Móveis e Utensílios 5.000, -

4 Promissórias a Pagar - 1.000,

5 Estoque de Mercadorias 3.000, -

6 Caixa 4.500, -

7 Duplicatas a Pagar - 6.500,

8 Capital - 30.000,

9 Fornecedores - 4.000,

Prof.: Márcia Valéria

18

19.

Contabilidade

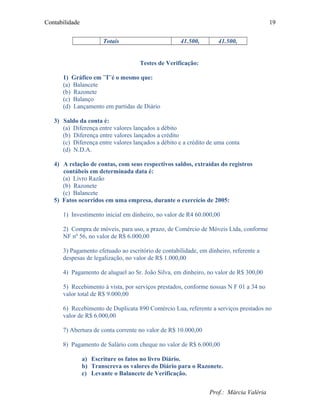

Totais 41.500, 41.500,

Testesde Verificação:

1) Gráfico em ¨T¨é o mesmo que:

(a) Balancete

(b) Razonete

(c) Balanço

(d) Lançamento em partidas de Diário

3) Saldo da conta é:

(a) Diferença entre valores lançados a débito

(b) Diferença entre valores lançados a crédito

(c) Diferença entre valores lançados a débito e a crédito de uma conta

(d) N.D.A.

4) A relação de contas, com seus respectivos saldos, extraídas do registros

contábeis em determinada data é:

(a) Livro Razão

(b) Razonete

(c) Balancete

5) Fatos ocorridos em uma empresa, durante o exercício de 2005:

1) Investimento inicial em dinheiro, no valor de R4 60.000,00

2) Compra de móveis, para uso, a prazo, de Comércio de Móveis Ltda, conforme

NF nº 56, no valor de R$ 6.000,00

3) Pagamento efetuado ao escritório de contabilidade, em dinheiro, referente a

despesas de legalização, no valor de R$ 1.000,00

4) Pagamento de aluguel ao Sr. João Silva, em dinheiro, no valor de R$ 300,00

5) Recebimento à vista, por serviços prestados, conforme nossas N F 01 a 34 no

valor total de R$ 9.000,00

6) Recebimento de Duplicata 890 Comércio Lua, referente a serviços prestados no

valor de R$ 6.000,00

7) Abertura de conta corrente no valor de R$ 10.000,00

8) Pagamento de Salário com cheque no valor de R$ 6.000,00

a) Escriture os fatos no livro Diário.

b) Transcreva os valores do Diário para o Razonete.

c) Levante o Balancete de Verificação.

Prof.: Márcia Valéria

19