Baixado 166 vezes

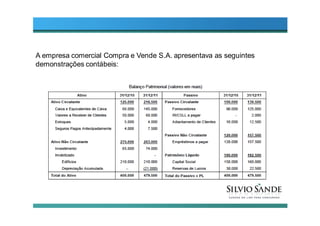

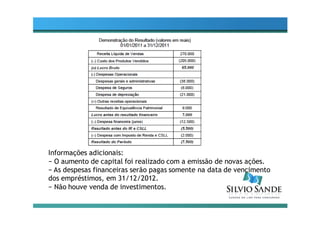

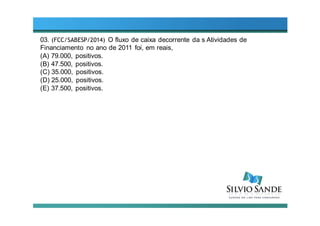

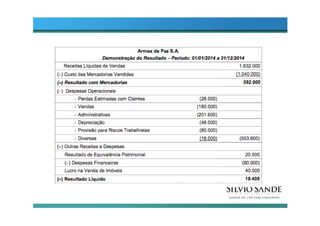

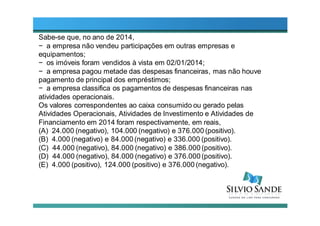

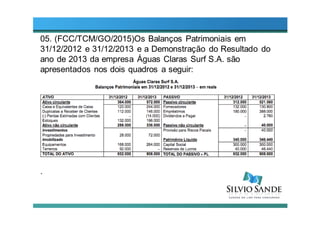

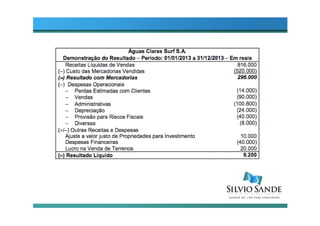

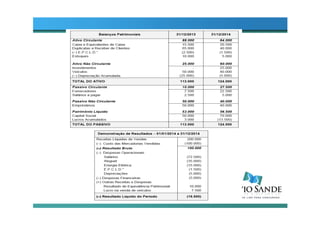

O documento apresenta várias questões sobre a elaboração da Demonstração dos Fluxos de Caixa. As questões abordam itens classificados como atividades operacionais, de investimento e financiamento. Além disso, são fornecidos balanços patrimoniais e demonstrações de resultados de empresas fictícias para que se calcule os fluxos de caixa das atividades dessas empresas.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)