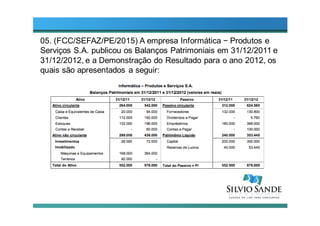

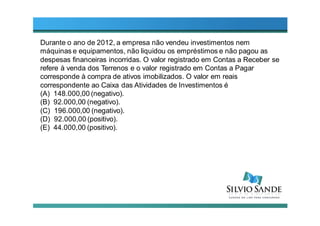

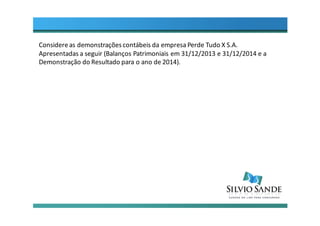

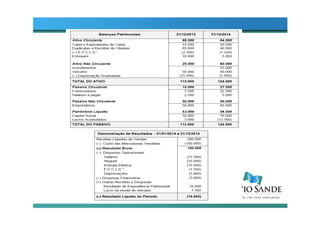

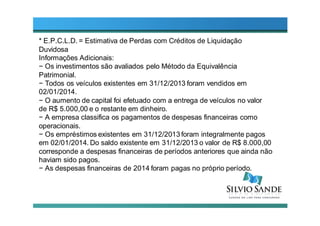

Transferir como PDF, PPTX

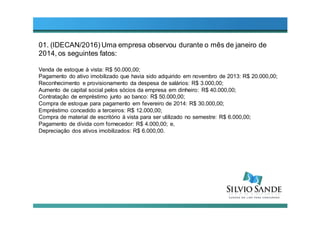

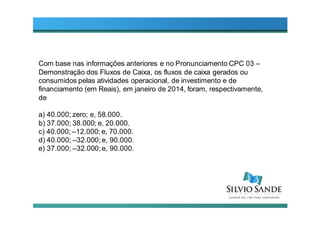

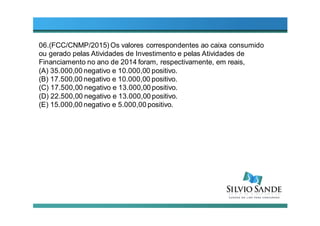

A empresa observou durante janeiro de 2014: 1) Vendas líquidas de estoque e aumento de capital de R$90.000,00; 2) Pagamentos de ativo imobilizado, salários e empréstimos de R$79.000,00; 3) Compras de estoque e empréstimos concedidos de R$42.000,00. O fluxo de caixa das atividades foi: Operacional: R$40.000,00 Investimento: -R$12.000,00 Financiamento: R$70.000,00

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)