Baixado 20 vezes

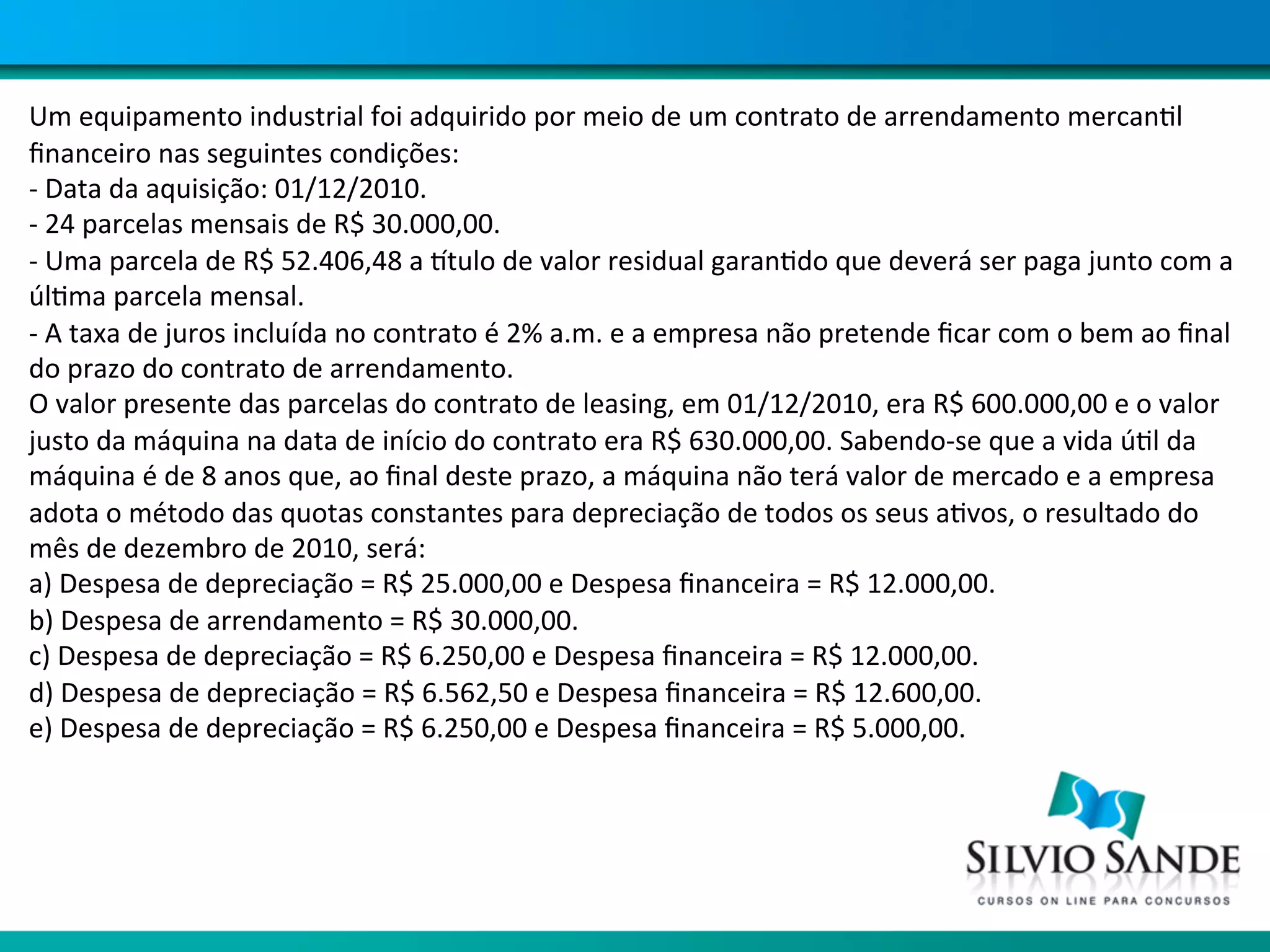

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro com 24 parcelas mensais de R$30.000 e uma parcela final de R$52.406,48. O valor presente do contrato era R$600.000 e o valor justo do equipamento era R$630.000. Com base nos dados, a despesa de depreciação em dezembro de 2010 será de R$6.250 e a despesa financeira será de R$12.000.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)