O documento aprova o Regulamento do Código Tributário do Município de João Pessoa e revoga decretos anteriores. O Regulamento estabelece normas gerais sobre competência tributária municipal, limitações a essa competência e requisitos para imunidade tributária de entidades sem fins lucrativos.

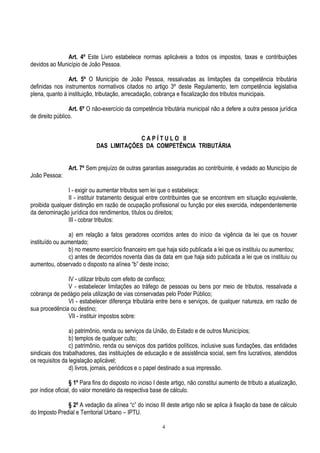

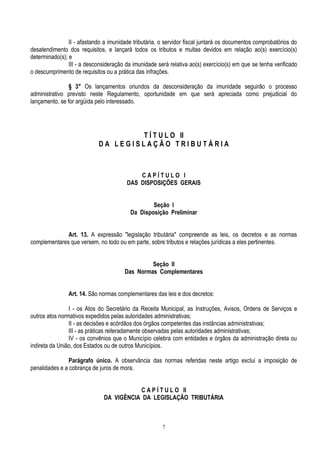

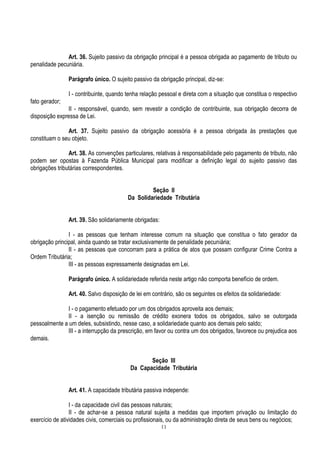

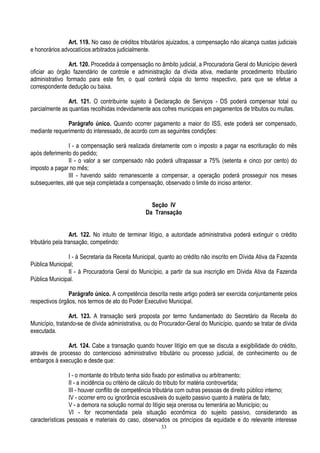

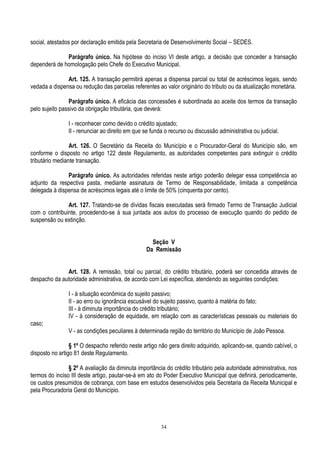

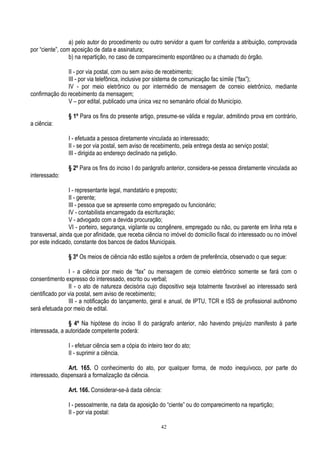

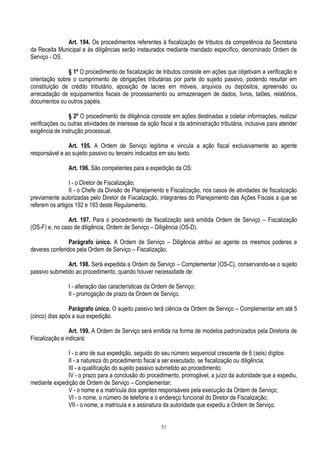

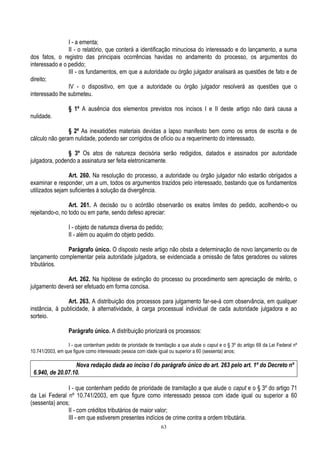

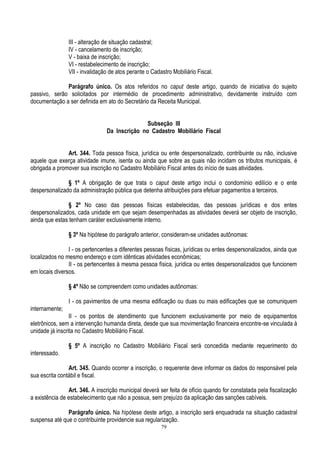

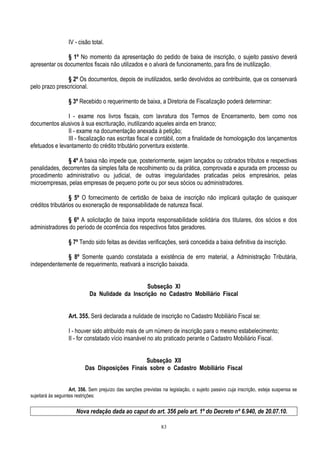

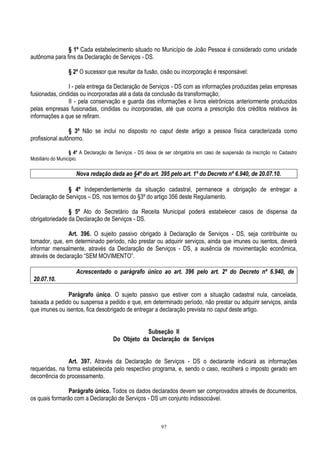

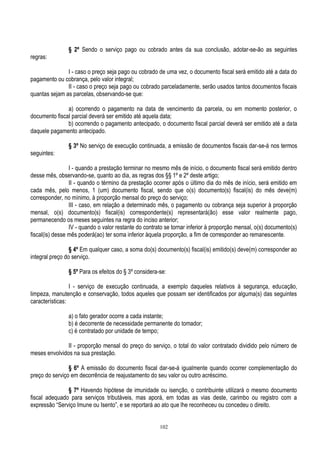

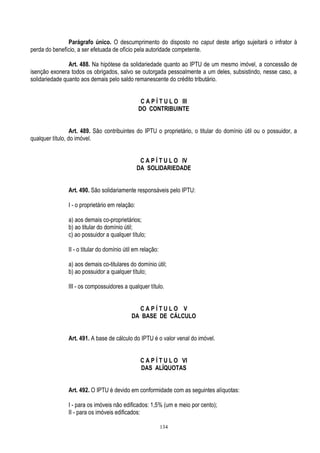

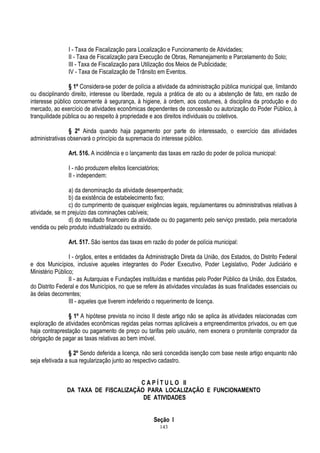

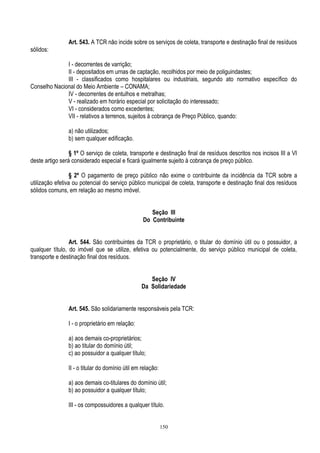

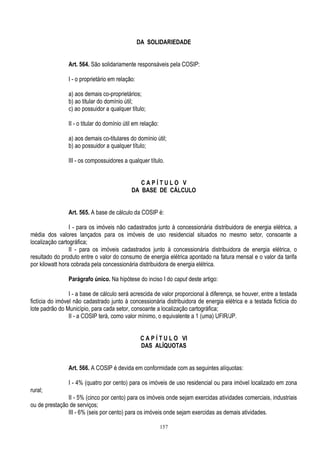

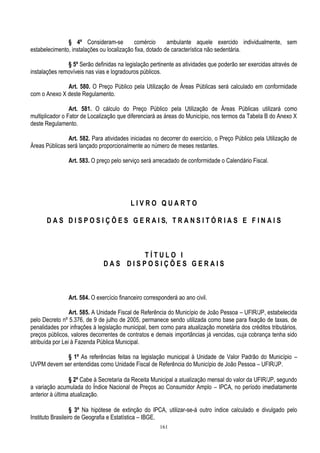

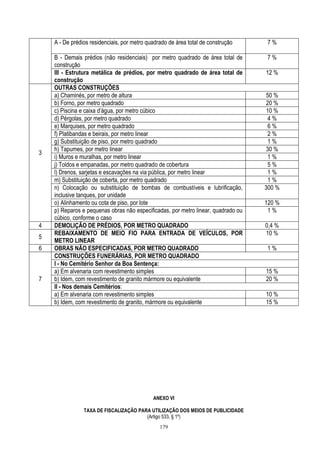

![182

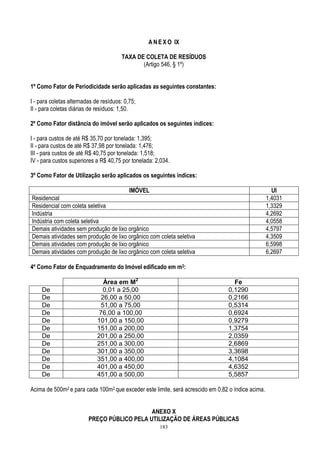

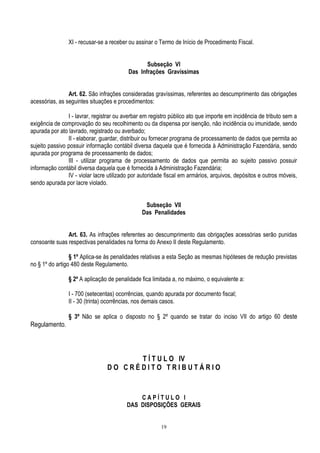

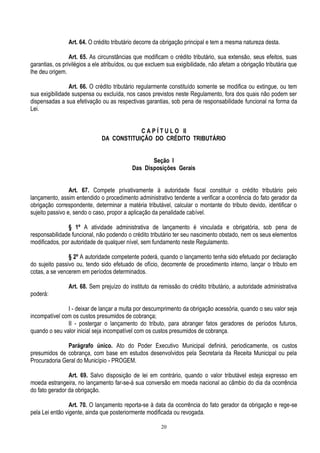

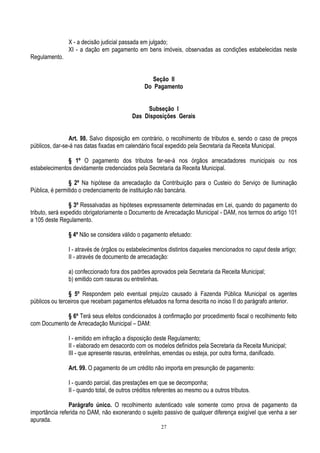

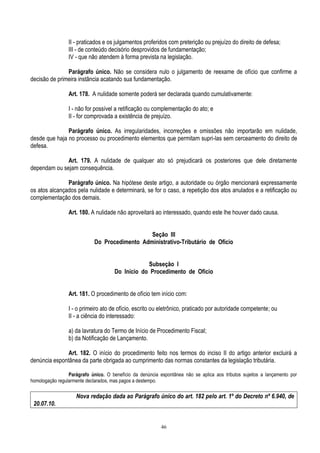

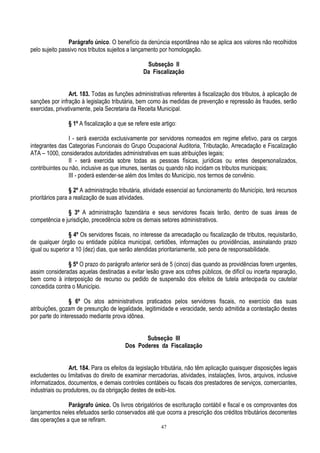

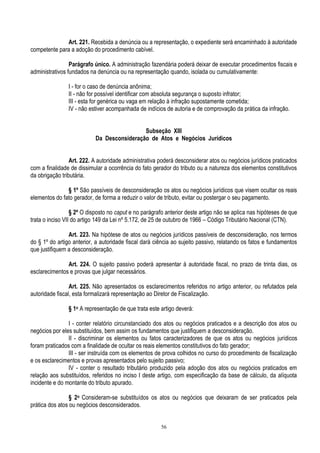

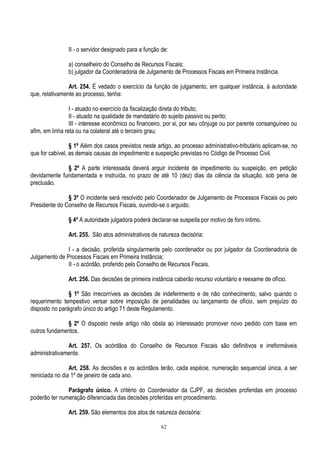

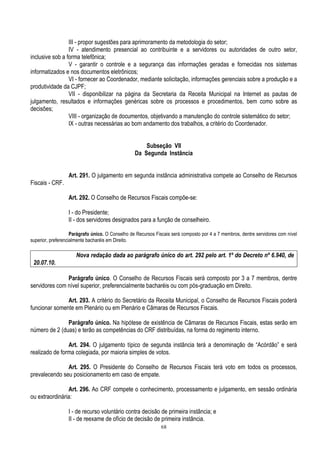

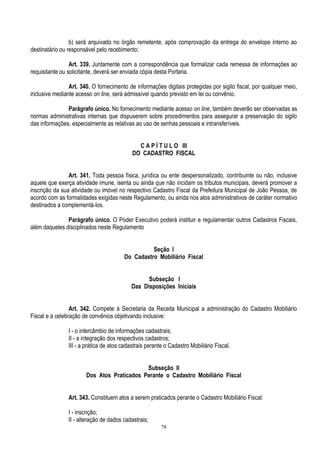

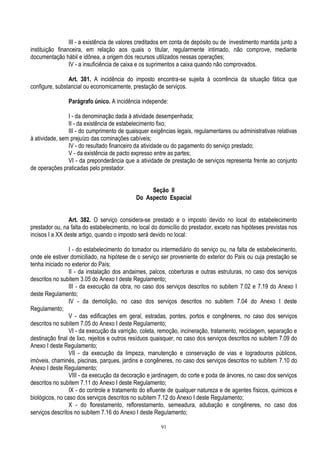

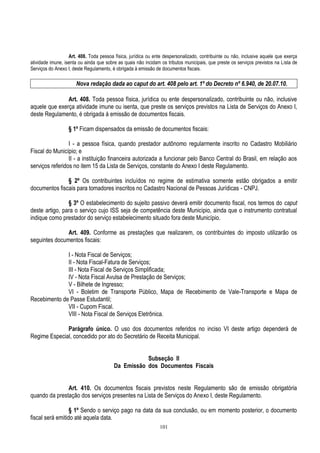

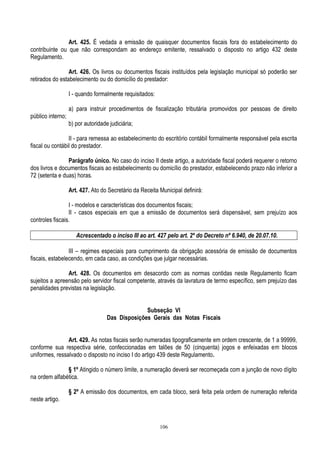

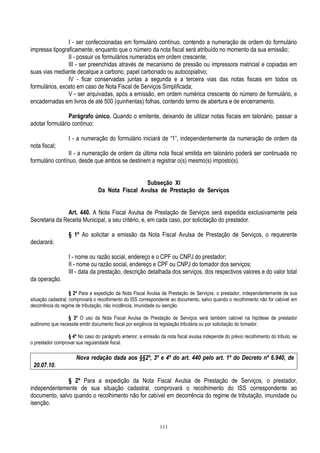

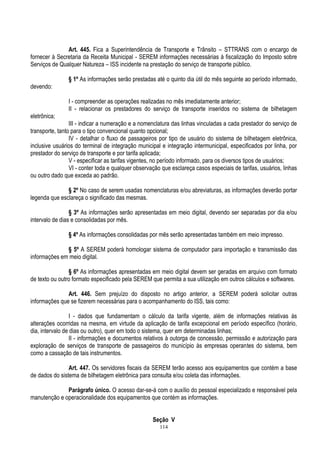

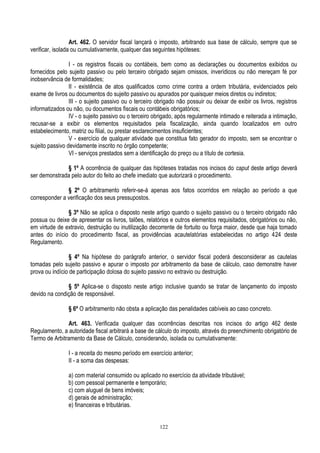

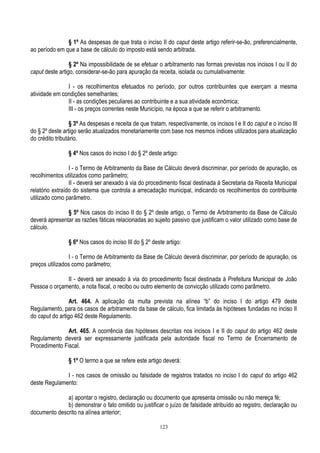

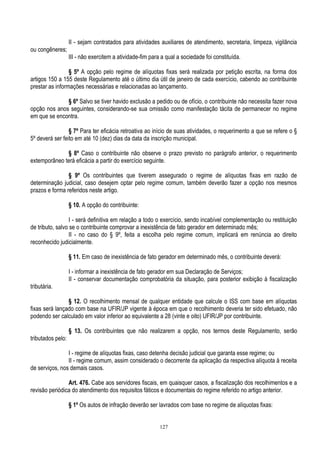

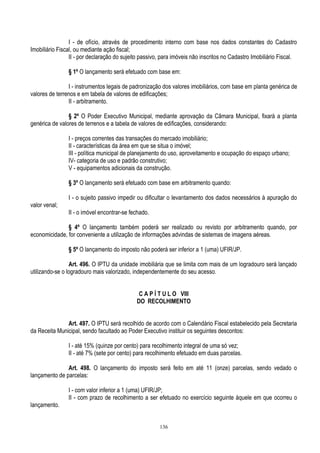

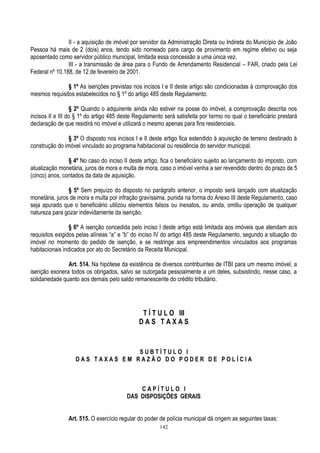

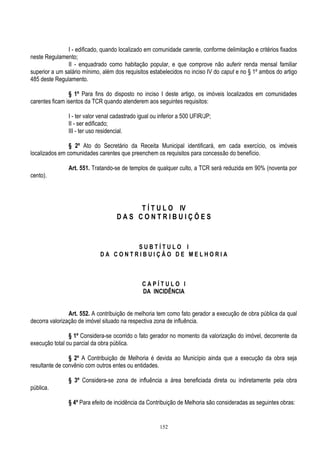

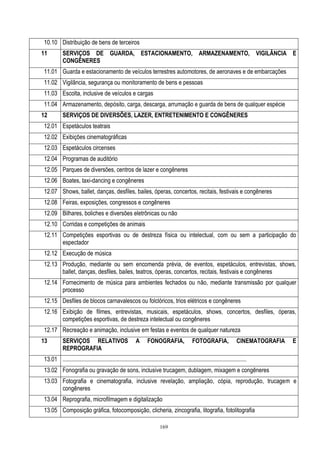

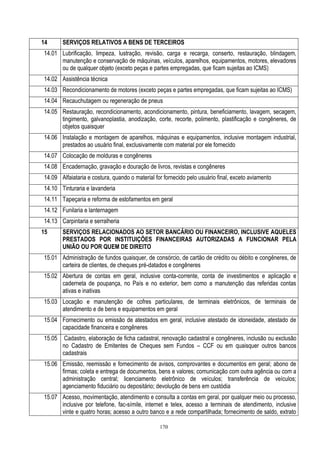

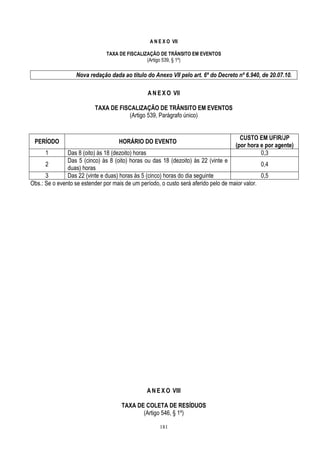

TCR = { [ ( F p + F d ) x U i ] x F e } x 1 2 ,

Onde:

“Fp” - Fator de Periodicidade da Coleta;

“Fd” - Fator Distância do Imóvel;

“Ui” - Fator de Utilização do Imóvel;

“Fe” - Fator de Enquadramento do Imóvel, em razão da sua produção de lixo;

“12” - Número de meses do exercício.](https://image.slidesharecdn.com/40-160223161002/85/40-4-decreto_n-_6-82910__aprova_o_rctm-182-320.jpg)