Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Contabilidade Analítica - Exercícios

Semelhante a Contabilidade Analítica - Exercícios (20)

Contabilidade Analítica - Exercícios

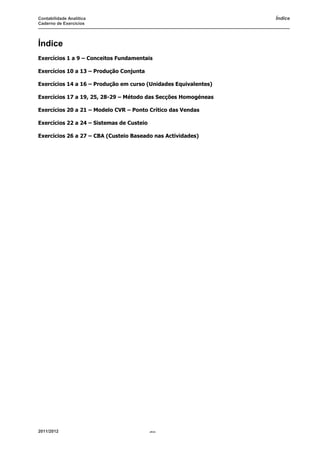

- 1. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Índice Exercícios 1 a 9 – Conceitos Fundamentais Exercícios 10 a 13 – Produção Conjunta Exercícios 14 a 16 – Produção em curso (Unidades Equivalentes) Exercícios 17 a 19, 25, 28-29 – Método das Secções Homogéneas Exercícios 20 a 21 – Modelo CVR – Ponto Crítico das Vendas Exercícios 22 a 24 – Sistemas de Custeio Exercícios 26 a 27 – CBA (Custeio Baseado nas Actividades)

- 2. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercícios Propostos Exercício 1 A empresa MIF, Lda. apresenta no final do mês de Abril de 2010 os seguintes saldos: DESCRIÇÃO VALOR Vendas 280.000,00 € CMVMC 95.000,00 € Fornecimentos e Serviços Externos 34.000,00 € Custos com o Pessoal 92.000,00 € Amortizações do exercício 11.000,00 € Gastos e perdas de financiamento 8.000,00 € Durante o mês de Maio efectuaram-se as seguintes operações: Venda a crédito de 300 unidades do produto A a 120 € cada; Processaram-se as remunerações no valor bruto de 18.000 €, sendo a TSU (taxa social única) suportada pela empresa igual a 23,75% das remunerações; Foram consumidos 30.000 € de matérias-primas; Aquisição de material de escritório no valor de 5.800 €; A empresa detinha o seguinte imobilizado sujeito a amortização: Rubricas Valor de Aquisição Taxa de Amortização Anual Equipamento fabril 48.000 € 10% Viaturas ligeiras 30.000 € 20% Equipamento de escritório 9.600 € 25% Edifício fabril 360.000 € 2,5% Elabore a Demonstração de Resultados por Funções acumulada a 31 de Maio de 2010. Exercício 2 A empresa FazTudo, Lda., fabrica e comercializa o produto G. Do seu balancete de 2009, são conhecidos os seguintes elementos: RUBRICAS SALDOS Devedores Credores Vendas 2.600.000,00 € Outros rendimentos e ganhos 22.000,00 € Descontos e abatimentos em vendas 250.000,00 € Compras 2.000.000,00 € Fornecimentos e serviços externos 110.000,00 € Custos com o pessoal 400.000,00 € Outros gastos e perdas 30.000,00 € Amortizações do exercício 50.000,00 € Gastos e perdas de financiamento 95.000,00 € Total 2.935.000,00 € 2.622.000,00 € 01/01/2009 31/12/2009 Existências Matérias-primas e subsidiárias 500.000,00 € 400.000,00 € Produção em curso 20.000,00 € 15.000,00 € Produtos acabados 60.000,00 € 80.000,00 €

- 3. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Outra informação referente ao exercício de 2009: Rubricas Fábrica Dep. Com. Dep. Admin. Totais Compras 2.000.000,00 € 2.000.000,00 € Fornecimentos e serviços externos 40.000,00 € 40.000,00 € 30.000,00 € 110.000,00 € Custos com o pessoal 200.000,00 € 100.000,00 € 100.000,00 € 400.000,00 € Outros gastos e perdas 6.000,00 € 2.000,00 € 2.000,00 € 10.000,00 € Amortizações do exercício 30.000,00 € 10.000,00 € 10.000,00 € 50.000,00 € Total 2.276.000,00 € 152.000,00 € 142.000,00 € 2.570.000,00 € Elabore a demonstração de resultados por funções de 2009. Exercício 3 (Adaptado da Frequência de 27 de Abril de 2005) A empresa Vimoram, Lda. dedica-se à produção de cestos de vime. Do mês de Março de 2004, são conhecidos os seguintes elementos: Fornecimentos e serviços externos e custos financeiros: Gás utilizado na produção 12.843,00 € Água e Energia eléctrica Serviços fabris 2.750,00 € Serviços de distribuição 150,00 € Serviços administrativos 225,00 € Outros fornecimentos e serviços Serviços fabris 1.100,00 € Serviços de distribuição 185,00 € Serviços administrativos 160,00 € Gastos e perdas de financiamento 11.200,00 € Custos com o pessoal: Fabril 24.800,00 € Administrativo 16.050,00 € Distribuição 9.850,00 € Encargos (60% sobre os vencimentos) Amortizações do exercício: Serviços fabris 11.600,00 € Serviços de distribuição 5.200,00 € Serviços administrativos 2.600,00 € Matérias-primas e subsidiárias: Matérias-primas Existência inicial 7,5 ton a 850,40 €/ton Compras 20 ton a 905,00 €/ton Existência final 9 ton Matérias subsidiárias (compradas e consumidas) 10.300,00 € Produção em curso: Existência inicial 4.100,00 € Existência final 3.250,00 €

- 4. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Produção acabada: Existência inicial 260 unid a 24,80 € cada Produção 3.800 unid Vendas 3.620 unid a 42,50 € cada Com base nos elementos apresentados e sabendo que a Vimoram, Lda. utiliza o FIFO como critério de valorização de existências: a) Elabore um mapa de custos dos gastos gerais b) Calcule o CIPA unitário dos cestos de vime c) Valorize as existências finais de matérias-primas e de produto acabado d) Elabore a demonstração de resultados por funções Exercício 4 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica” - Adaptação) Durante o mês de Janeiro de 2010, a empresa XPTO, Lda., que se dedica à produção de azulejos, apresentou o seguinte movimento contabilístico, cujos custos são apresentados por constas SNC e agrupados por funções: CONTAS POC CUSTOS POR FUNÇÕES TOTAL Cta Descrição Produção Distribuição Administ. e Financeira Proveitos e Ganhos 71 Vendas 325.130,00 € 78 Juros, dividendos e outros 800,00 € Total 325.930,00 € Custos e perdas 61 Custo das matérias consumidas Matérias-primas 28.500,00 € 28.500,00 € Matérias subsidiárias 5.500,00 € 4.000,00 € 200,00 € 9.700,00 € 62 Fornecimentos e serviços externos 50.500,00 € 1.800,00 € 6.100,00 € 58.400,00 € 63 Custos com o pessoal 60.850,00 € 21.000,00 € 37.670,00 € 119.520,00 € 64 Amortizações do exercício 27.000,00 € 1.700,00 € 1.100,00 € 29.800,00 € 68 Outros gastos e perdas 3.450,00 € 1.089,00 € 298,00 € 4.837,00 € 69 Gastos e perdas de financiamento 32.000,00 € 32.000,00 € Total 175.800,00 € 29.589,00 € 77.368,00 € 282.757,00 € No que respeita aos custos de produção, é conhecido o seguinte: DESCRIÇÃO AZULEJO TIPO A AZULEJO TIPO B TOTAL Matérias-Primas 15.200,00 € 13.300,00 € 28.500,00 € Matérias subsidiárias 3.800,00 € 1.700,00 € 5.500,00 € Fornecimentos e serviços externos 29.800,00 € 20.700,00 € 50.500,00 € Custos com o pessoal 33.620,00 € 27.230,00 € 60.850,00 € Outros gastos e perdas 1.580,00 € 1.870,00 € 3.450,00 € Amortizações do exercício 16.800,00 € 10.200,00 € 27.000,00 € TOTAL 100.800,00 € 75.000,00 € 175.800,00 € O movimento de existências, cujo critério de valorização de saída é o FIFO, foi o seguinte: AZULEJOS m2 Valor unitário Existências iniciais Tipo A 16.000 3,30 € Tipo B 10.500 3,50 €

- 5. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA AZULEJOS m2 Valor unitário Produção Tipo A 28.000 Tipo B 20.000 Vendas Tipo A 30.500 4,90 € Tipo B 28.800 6,10 € Com base nos valores apresentados, em relação ao mês de Janeiro de 2010: a) Determine o custo de produção unitário dos azulejos fabricados e valorize as existências finais. b) Elabore a demonstração de resultados por funções. c) Apresente a demonstração de resultados por funções e por produtos. Exercício 5 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica” - Adaptação) A empresa KLM, Lda., fabrica um único produto A. Os custos e perdas verificados durante o mês de Janeiro de 2004 foram os seguintes: NATUREZA FUNÇÕES Produção Distribuição Administrativa e Financeira Custo das matérias consumidas Fornecimentos e serviços externos 14.900,00 € 3.200,00 € 1.520,00 € Impostos 510,00 € Custos com o pessoal Remunerações 18.700,00 € 9.200,00 € 14.800,00 € Encargos Sociais Amortizações do exercício 2.820,00 € 850,00 € 530,00 € Custos e perdas financeiras 4.830,00 € Considere que os encargos sociais atingem 60% do valor das remunerações. O movimento de existências, cujo critério de valorização de saída é o LIFO, foi o seguinte: Quantidade Valor unitário Produtos acabados Existências iniciais 2.200 unid. 12,50 € Produção 6.000 unid. Vendas 5.200 unid. 23,10 € Matérias-primas Existências iniciais 3.000 kg. 4,00 € Compras 8.500 kg. 4,20 € Consumos 7.900 kg. a) Apure o custo da produção do produto acabado. b) Valorize a respectiva existência final do mês de Janeiro. c) Elabore a demonstração de resultados por funções. Exercício 6 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica”) Uma empresa industrial dedica-se à produção de fios de lã que são vendidos a uma empresa associada. A empresa adquire fardos de lã e procede ao seu armazenamento.

- 6. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Por razões técnicas, a transformação da lã é efectuada num edifício onde a temperatura ambiente deve rondar os 20º C. Para tal, encontra-se instalada uma aparelhagem de condicionamento de ar e de humidificação, ligada a uma caldeira que queima fuel oil. Da actividade do mês de Fevereiro de 2004, a empresa possui os seguintes elementos: Custos e Proveitos Compras de matérias-primas 130.000,00 € Gastos de compra 12.500,00 € Descontos comerciais obtidos nas matérias 2.500,00 € Salários dos operários fabris 32.000,00 € Encargos sociais sobre os salários dos operários fabris 19.200,00 € Ordenados do pessoal fabril 20.000,00 € Encargos sociais sobre os ordenados do pessoal fabril 12.000,00 € Amortizações mensais do edifício e equipamento fabril 14.000,00 € Água e electricidade dos serviços fabris 4.800,00 € Ordenados da administração 24.500,00 € Ordenados do pessoal de escritório 6.500,00 € Encargos sociais sobre os ordenados do pessoal de escritório 3.900,00 € Vendas 385.000,00 € Descontos comerciais concedidos nas vendas 20.000,00 € Comissões dos vendedores 17.000,00 € Existências no início do mês Matérias-primas 175.000,00 € Matérias subsidiárias 21.000,00 € Fuel oil 98.000,00 € Produtos acabados 57.500,00 € Existências no final do mês Matérias-primas 160.500,00 € Matérias subsidiárias 18.000,00 € Fuel oil 75.000,00 € Produtos acabados 50.000,00 € Produtos em vias de fabrico no fim do mês Matérias-primas 16.500,00 € Custos de transformação 13.700,00 € Determine: a) O custo de transformação dos produtos acabados. b) O custo industrial dos produtos acabados. c) O custo complexivo. d) O custo primo. e) O lucro bruto ou margem bruta. f) O lucro líquido. g) Elabore a demonstração de resultados por funções. Exercício 7 A empresa KGB, Lda. fabrica um único produto X. Da actividade desta empresa são conhecidos os seguintes elementos referente ao mês de Outubro de 2004: Compras Matérias-primas 7.500 unidades a 10,43 €/un. Matérias subsidiárias 11.250,00 € Fornecimentos e serviços externos Produção 21,520,00 € Administrativos 8.500,00 € Distribuição 9.000,00 € Custos com o pessoal Produção 23.500,00 € Administrativos 10.200,00 € Distribuição 3.400,00 €

- 7. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Custos e proveitos financeiros Custos e perdas financeiras 32.720,00 € Proveitos e ganhos financeiros 1.150,00 € Amortizações do exercício Produção 7.100,00 € Administrativos 1.520,00 € Distribuição 3.350,00 € Proveitos e ganhos Vendas 9.336 unidades a 31,50 €/un. Descontos comerciais concedidos 0,70 €/un. Existências iniciais Matérias-primas 3.800 unidades a 9,30 €/un. Produtos acabados 2.400 unidades a 15,10 €/un. Existências finais Matérias-primas 3.100 unidades Produtos acabados 2.200 unidades Sabendo que os encargos sociais com o pessoal ascendem a 60% do valor das remunerações e que a empresa utiliza o critério do custo médio ponderado para a valorização das existências: a) Determine o custo unitário do produto acabado. b) Valorize as existências finais do produto acabado. c) Elabore a demonstração de resultados por funções. Exercício 8 A empresa KLM, Lda. produz e comercializa o produto K, apresentando no final de Setembro de 2004 os seguintes dados contabilísticos referentes ao mês em causa: Existências iniciais Matérias-primas 3.100,00 € Produto acabado K (1.200 unidades) 18.360,00 € Existências finais Matérias-primas 4.500,00 € Produto acabado K (980 unidades) Compras Matérias-primas 21.600,00 € Vendas Produto K (3.800 unidades) 145.160,00 € Descontos de pronto pagamento concedidos 4.200,00 € Custos diversos Renda da fábrica 1.360,00 € Renda de escritório 850,00 € Ordenados e comissões de vendedores 5.100,00 € Ordenados do pessoal de escritório 5.000,00 € Ordenados do pessoal de direcção da fábrica 5.900,00 € Salários dos trabalhadores da fábrica 26.800,00 € Ordenados da administração 5.200,00 € Amortização do equipamento de produção 920,00 € Conservação e reparação de equipamento de produção 1.380,00 € Consumo de artigos diversos na fábrica 720,00 € Serviços postais e comunicação 2.780,00 € Embalagens e fretes 6.100,00 € Juros de reformas de títulos 2.650,00 € Prémios de desconto de letras 3.520,00 € Sabendo que a empresa utiliza o critério FIFO: a) Determine o custo industrial unitário da produção. b) Valorize as existências finais. c) Apresente a demonstração de resultados por funções

- 8. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 9 Considere a informação seguinte referente a uma empresa que fabrica dois tipos de produtos (A e B): Custos directos / primos Custo unitário Produtos (Kg) Total A B Matérias-primas (Kg) X 1,00 € 8.000 12.000 20.000 Y 5,00 € 5.000 3.000 8.000 MOD (Hh) 5,00 € 6.000 4.000 10.000 Gastos gerais industriais (indirectos) Aprovisionamento 1.200,00 € Transformação 3.800,00 € Distribuição 1.500,00 € Administração 1.500,00 € Total 8.000,00 € Produto Produção (Kg) Vendas A 6.000 177.600,00 € B 4.000 62.400,00 € a) Determine o custo industrial unitário dos produtos acabados, considerando que os GGF são distribuídos proporcionalmente ao número de Hh de MOD. b) Calcule o custo industrial dos produtos acabados de acordo com os seguintes coeficientes: Funções Coeficiente de imputação Aprovisionamento % sobre o custo das matérias-primas Transformação % sobre o custo da MOD Distribuição % sobre as vendas Administração % sobre as vendas Exercício 10 A empresa Diversa, Lda. fabrica em produção conjunta os produtos principais X e Y. Do processo de produção resultam ainda o subproduto K e o resíduo M. Da actividade desta empresa no mês de Outubro de 2003, são conhecidos os seguintes elementos: Custos conjuntos Materiais e custos de transformação 1.555,00 € Custos específicos Produto X 160,00 € Produto Y 240,00 € Subproduto K 20,00 € Quantidades produzidas e vendidas Produto X 60 un Produto Y 120 un Subproduto K 250 un Preço de venda unitário Produto X 16,00 € Produto Y 12,00 € Subproduto K 0,40 € Custo de remoção do resíduo M 25,00 € São utilizados os seguintes critérios de repartição de custos conjuntos: Produtos principais pelo valor de venda no ponto de separação; Subproduto pelo lucro nulo; Resíduo pelo custo nulo. a) Determine o custo unitário dos produtos X e Y e valorize as respectivas existências b) Elabore a demonstração de resultados por funções

- 9. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 11 (Frequência de 27 de Abril de 2005) A empresa Mitocondria, Lda. fabrica os produtos A e B em regime de produção conjunta. O processo de fabricação resume-se no seguinte: Da transformação conjunta obtêm-se o produto A, o subproduto B1 e o subproduto S. Este último é posteriormente comercializado pela empresa. Na transformação conjunta são utilizadas as matérias-primas M1 e M2. Após esta fase de transformação, a matéria-prima M3 é adicionada ao semiproduto B1, obtendo-se o produto B. Do mês de Junho de 2004 são conhecidos os seguintes elementos: Custos gerais: Serviços administrativos 12.800,00 € Serviços de distribuição 10.300,00 € Custos financeiros 3.580,00 € Custos de transformação: Custos conjuntos de transformação 100.500,00 € Custo de transformação adicional do produto B 18.600,00 € Custo de transformação adicional do subproduto S 500,00 € Matérias-primas: Matérias-primas M1 M2 M3 Existência inicial 6.700,00 € 7.500,00 € 4.000,00 € Existência final 5.900,00 € 8.100,00 € 3.200,00 € Compras 10.800,00 € Consumo 16.500,00 € 23.000,00 € Produção acabada: Produtos e subprodutos A B S Produção e Vendas 1.400 unidades 700 unidades 2.500 unidades Preço unitário 68,00 € 150,00 € 1,20 € Não havia existência final e inicial de produtos em vias de fabrico. A empresa utiliza os seguintes critérios de repartição de custos conjuntos: Valor da venda no ponto de separação para os produtos principais; Lucro nulo para o subproduto. Tendo em conta a informação apresentada: a) Determine o CIPA unitário dos produtos A e B b) Determine o valor das compras das matérias M1 e M2 c) Elabore a demonstração de resultados por funções e por produto Exercício 12 (Fonte: Horngren, Charles T., Datar, Srikant M. & Foster, George: “Cost Accounting”) A empresa Docinho, Lda. dedica-se ao processamento de açúcar de beterraba em três produtos. Durante o mês de Abril de 2004, os custos conjuntos desse processamento forma 120.000,00 €. Os elementos seguintes dizem respeito à produção e vendas no período em causa: Produtos Unidades Produzidas Valor das Vendas no Ponto de Separação Custos Separados Açúcar 6.000 40.000,00 € 12.000,00 € Xarope de açúcar 4.000 35.000,00 € 32.000,00 € Xarope de frutose 2.000 25.000,00 € 16.000,00 € Determine a parte do custo conjunto de cada produto, sabendo que a empresa utiliza o critério VVPS.

- 10. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 13 A empresa LMN, Lda. dedica-se à fabricação de um produto sujeito a uma única operação de transformação. No início de Abril de 2004, existiam 200 unidades de PVF conforme os elementos seguintes: Custos Grau de acabamento Matérias-primas 3.600,00 € 100% MOD 470,00 € 50% GGF 125,00 € 25% Durante o mês de Abril, foram produzidas 2.000 unidades, originando os custos seguintes: Matérias-primas 39.195,00 € MOD 9.875,00 € GGF 6.075,00 € Os custos das 300 unidades em vias de fabrico no final do mês estavam repartidos da seguinte forma: Matérias-primas 70% MOD 25% GGF 25% Determine o custo unitário da produção do produto acabado e valorize as existências de PVF pelo método das unidades equivalentes, adoptando o critério FIFO. Exercício 14 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica”) Da empresa KBT, Lda. são conhecidos os seguintes elementos referentes a Janeiro e Fevereiro de 2001: Janeiro: Foram fabricadas 18.000 unidades do produto X e enviadas para o armazém de produtos acabados. No final do mês havia no sector fabril 1.200 unidades de produtos em vias de fabrico, com os seguintes coeficientes de acabamento: Matérias-primas 60% MOD 80% GGF 40% Os custos industriais do mês foram os seguintes: Matérias-primas 17.784,00 € MOD 8.532,00 € GGF 4.620,00 € Não existia produção em vias de fabrico no início do mês. Fevereiro: Foram fabricadas 15.000 unidades do produto X. No final do mês havia no sector fabril 1.000 unidades de produtos em vias de fabrico, com os seguintes coeficientes de acabamento: Matérias-primas 50% MOD 60% GGF 20% Os custos industriais do mês foram os seguintes: Matérias-primas 16.997,00 € MOD 7.320,00 € GGF 4.416,00 € Determine o custo dos produtos acabados em cada mês, admitindo que a empresa adopta, sucessivamente, os critérios de valorização de saída de existências FIFO e CMP.

- 11. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 15 Uma empresa dedica-se à fabricação e comercialização de mobiliário de escritório por encomenda. A encomenda 74 refere-se à produção de conjuntos para escritório. Sobre esta encomenda específica, a contabilidade analítica da empresa refere os seguintes elementos durante o mês de Junho de 2003: Materiais MOD GGF Consumos 5.040,00 € 5.117,00 € 7.371,00 € Existências iniciais 30% com valor de 560,00 € 40% com valor de 480,00 € 50% com valor de 600,00 € Existências finais 10% 20% 20% Sabe-se ainda que: Durante o mês entraram em armazém 25 conjuntos completos; A existência inicial referente a 4 conjuntos; A existência final de 2 conjuntos; O critério valorimétrico adoptado pela empresa é o FIFO Com base na informação anterior: a) Determine a produção equivalente do mês, pelo método das unidades equivalentes b) Determine o custo unitário da produção equivalente c) Valorize as existências finais de produtos em vias de fabrico Exercício 16 (Adaptado de Exame de Época Especial de 12 de Outubro de 2005) A empresa BCA, Lda. dedica-se à fabricação do produto P. Dos meses de Abril e Maio de 2005 são conhecidos os seguintes elementos: Abril No início do mês havia no sector fabril 400 unidades de produto em vias de fabrico, com os seguintes coeficientes de acabamento: Matérias-primas 80% a 5,40 €/unidade MOD 35% a 7,00 €/unidade GGF 100% a 2,08 €/unidade Foram fabricadas em enviadas para armazém de produtos acabados 12.500 unidades de P. Os custos industriais do mês de Abril foram os seguintes: Matérias-primas 68.970,00 € MOD 87.780,00 € GGF 25.280,00 € No final do mês existiam 720 unidades de produtos em vias de fabrico, com os seguintes coeficientes de acabamento: Matérias-primas 50% MOD 25% GGF 75% Maio Durante o mês de Maio foram fabricadas 14.000 unidades de P e enviadas para o armazém de produtos acabados. Os custos industriais do mês de Maio foram os seguintes: Matérias-primas 78.624,00 € MOD 96.462,00 € GGF 29.274,00 € No final do mês existiam 800 unidades de produtos em vias de fabrico com os seguintes graus de acabamento:

- 12. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Matérias-primas 50% MOD 20% GGF 60% A empresa utiliza o FIFO como critério de valorização de existências. Recorrendo ao método das unidades equivalentes determine, para cada um dos meses, os custos total e unitário da produção acabada Exercício 17 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica”) A empresa ForçaBruta, Lda. dedica-se à produção de dois tipos de tijolos para a construção civil: tipo A e tipo B. Os sectores industrial e comercial encontram-se instalados em terreno e edifícios próprios. A actividade industrial da empresa pode ser resumida da seguinte forma: Chegando à fábrica, a argila dá entrada no armazém de matérias-primas, onde sofre um tratamento de destorração e laminagem, permanecendo no armazém até à sua utilização. Do armazém, a argila passa para a fabricação, onde é amassada com água, areia e vapor, obtendo-se uma pasta que é moldada para se obterem tijolos crus. Os tijolos crus são enviados à secagem e desta para o forno onde se obtêm os tijolos em condições de serem comercializados. Na empresa, encontram-se definidas as seguintes secções homogéneas: Armazém de Matérias-Primas: Unidade de imputação: tonelada de areia e argila entrada em armazém Unidade de custeio: dia Fabricação: Unidade de obra: Hm (Horas-máquina) Secagem: Unidade de obra: Hm (Horas-máquina) Forno: Unidade de obra: Hm (Horas-máquina) Serviços Gerais: Nesta secção agrupam-se os restantes custos de transformação. Unidade de imputação: à secção de Fabricação Unidade de custeio: dia A empresa calcula as amortizações do exercício utilizando o critério das quotas constantes. O valor de aquisição e a vida útil dos equipamentos e edifícios são os seguintes: Secção Equipamentos Edifícios Valor Aquisição Vida Económica Valor Aquisição Vida Económica Armazém de Matérias-Primas 100.000,00 € 10 anos 40.000,00 € 20 anos Fabricação 250.000,00 € 8 anos 180.000,00 € 20 anos Secagem 100.000,00 € 10 anos 50.000,00 € 20 anos Forno 270.000,00 € 8 anos 60.000,00 € 20 anos Serviços Gerais 50.000,00 € 10 anos 30.000,00 € 20 anos Serviços Administrativos 50.000,00 € 10 anos 10.000,00 € 25 anos Serviços de Distribuição 30.000,00 € 10 anos 10.000,00 € 25 anos Total 850.000,00 € 380.000,00 € O prémio anual de seguro de incêndio é de 0,5% do valor de aquisição dos equipamentos e dos edifícios.

- 13. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Os encargos sociais a suportar pela empresa atingirão, no ano 2001, 60% do valor dos ordenados e salários. Do mês de Janeiro de 2001, são conhecidos os seguintes elementos: Produtos acabados Tijolo A 1.000 ton a 55,20 €/ton Tijolo B 2.700 ton a 59,80 €/ton Matérias-primas, subsidiárias e materiais diversos Argila 2.000 ton a 28,00 €/ton Areia 100 ton a 10,50 €/ton Matérias subsidiárias e materiais diversos (inclui gasóleo e nafta) 30.000,00 € Compras Argila 7.000 ton a 27,50 €/ton Areia 60 ton a 10,00 €/ton Matérias subsidiárias e materiais diversos (inclui gasóleo e nafta) 15.000,00 € Produção Tijolo A 3.400 ton Tijolo B 1.600 ton Consumos de matérias-primas e actividades das secções: Descrição Unidade Física Tijolo A Tijolo B Total Matérias-primas Argila ton 5.000 2.600 7.600 Areia ton 40 15 55 Água m3 380 190 570 Secções Fabricação Hm 450 250 700 Secagem Hm 1.100 480 1.580 Forno Hm 520 280 800 Informação referente aos custos de transformação: Descrição Un. Física Fabricação Secagem Forno Armazém MD Serv. Gerais Quant Valor Quant Valor Quant Valor Quant Valor Quant Valor Salários Hh 2.600 4.810 € 6.400 11.840 € 1.920 3.552 € 720 1.332 € 1.440 2.664 € Ordenados 1.800 € 750 € 750 € 600 € 1.800 € Água m3 800 300 420 600 500 Electricidade Kwh 25.000 48.000 180 1.100 Gasóleo Lt 1.100 770 € Mat. Subsid. 1.300 € 1.725 € 1.200 € 60 € 135 € Mat. Diversos 450 € 1.350 € 563 € 68 € 60 € Nafta ton 4,2 95 Preços dos bens acima descritos: Água 0,13 €/m3 Electricidade 0,08 €/Kw Gasóleo 0,70 €/lt Nafta 0,09 €/kg Não existia produtos em vias de fabrico no início e no final do mês. Exceptuando os encargos sociais, amortizações e seguros, os gastos administrativos e de distribuição foram os seguintes: Descrição Administrativos Distribuição Ordenados 3.750,00 € 2.250,00 € Água e electricidade 250,00 € 100,00 € Valores selados 1.500,00 € Diversos 750,00 € 800,00 € 6.250,00 € 3.150,00 €

- 14. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Vendas efectuadas durante o mês de Janeiro de 2001: Tijolo A 3.200 ton a 65,80 €/ton Tijolo B 1.100 ton a 68,15 €/ton A empresa apresentou encargos financeiros no valor de 11.300,00 €. A empresa adopta o sistema de custeio total e o critério de valorização de existências FIFO. Elabore os seguintes mapas: a) Custos de transformação b) Custo das compras c) Custos de produção d) Gastos gerais e) Demonstração de resultados por funções e por produtos f) Valorize as existências finais de produto acabado Exercício 18 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica”) A empresa FlashBus, Lda. dedica-se à produção de autocarros a partir de órgãos mecânicos. Estes órgãos são montados na secção de Montagem, obtendo-se o chassis que segue para a secção de Acabamentos onde são colocados os bancos, vidros e outros acabamentos. A secção Oficina Eléctrica desenvolve actividades da sua especialidade. Os autocarros são pintados na secção Pintura. A empresa adopta o método das secções, estando estas definidas da seguinte forma: Montagem Serralharia Pintura Acabamentos Oficina Eléctrica Todas as secções têm por unidade de obra a Hora-homem (Hh). Existe um centro de custo denominado Gastos Gerais que funciona como secção auxiliar, englobando custos das quatro primeiras secções, que são imputados a estas proporcionalmente aos respectivos custos directos. Esta empresa determina os custos de produção dos autocarros por encomendas. No final de Abril de 2002 tinha em curso as seguintes obras, que transitaram para o mês de Maio de 2002: Obra Materiais Custos de Transformação 101 493.000,00 € 38.500,00 € 104 600.000,00 € 164.500,00 € Do mês de Maio de 2002, são conhecidos os seguintes elementos: Actividades das secções e respectivos reembolsos (Hh): Descrição Montagem Serralharia Pintura Acabamento Oficina Eléctrica Obras 101 4.300 500 4.000 500 104 1.400 12.000 700 4.000 1.000 105 2.000 10.000 560 800 1.100 106 1.000 Reembolsos Serralharia 40 Oficina Eléctrica 100 Total de actividade 4.400 26.400 1.760 8.800 2.640

- 15. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Custos directos das secções: Secção Custos Montagem 23.000,00 € Serralharia 115.000,00 € Pintura 42.500,00 € Acabamentos 55.000,00 € Oficina Eléctrica 10.000,00 € Gastos Gerais 56.000,00 € Valor dos materiais aplicados: Obra Custos 101 30.000,00 € 104 79.500,00 € 105 500.000,00 € 106 105.000,00 € Vendas efectuadas: Obra Vendas 101 710.000,00 € 104 1.080.000,00 € Custos não industriais: Custos administrativos 50.000,00 € Custos financeiros 9.500,00 € No mês de Maio de 2002, foram terminadas as obras 101 e 104. Iniciaram-se as obras 105 e 106. Sabendo que a empresa adopta o sistema de custeio total: a) Elabore o mapa de custos das secções, apurando o custo das unidades de obra b) Elabore o mapa do custo industrial das obras terminadas e em vias de fabrico c) Elabora a demonstração de resultados por funções e por obras Exercício 19 (Adaptado do Exame de 13 de Julho de 2005) A empresa Pneumania, Lda. dedica-se à recauchutagem de pneus usados e à sua posterior comercialização. O processo de fabricação resume-se no seguinte: O pneu usado passa inicialmente por uma fase de teste, onde se verificam a existência de condições mínimas para a sua recauchutagem. Seguidamente passa por uma fase de raspagem, onde é retirada a parte restante da banda de rodagem. Posteriormente é passada uma cola e é colocada uma nova banda de rodagem (previamente moldada ou não). Finalmente, o pneu passa pela fase de vulcanização onde lhe é atribuída a textura pretendida. No processo de recauchutagem estão definidas as seguintes secções: Secções Principais Raspagem Unidade de Obra – Hh Enchimento Unidade de Obra – Hm Moldagem Unidade de Obra – Hm Vulcanização Unidade de Obra – Hm Secção Auxiliar Manutenção Unidade de imputação – Às secções principais em função dos custos directos variáveis; Unidade de custeio – Dia

- 16. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA A Moldagem e a Vulcanização ocorrem muitas vezes em simultâneo, pelo que há uma troca de prestações entre estas duas secções. A empresa procede à recauchutagem de dois tipos de pneus: AC (pneus de autocarros e camiões) e L (pneus de automóveis ligeiros). Do mês de Abril de 2005 são conhecidos os seguintes elementos: Custos gerais: Serviços administrativos 52.100,00 € Serviços comerciais 26.800,00 € Custos financeiros 10.280,00 € Proveitos financeiros 5.360,00 € Matérias-primas (bandas de borracha): Quantidade Custo Unitário Existência inicial 0 kg Existência final Compras 45.700 kg 2,00 € Consumo de matérias-primas: Pneus AC 5,5 kg por unidade produzida Pneus L 2,5 kg por unidade produzida Pneus recauchutados: Pneus AC Pneus L Existência inicial 1.200 unidades a 32,00 € cada 2.100 unidades a 19,50 € cada Existência final 1.500 unidades Produção 7.150 unidades Vendas 3.520 unidades a 58,20 € cada 8.000 unidades a 31,00 € cada Não havia existência final e inicial de produtos em vias de fabrico. Consumos das secções: Descrição Raspagem Enchimento Moldagem Vulcanização Manutenção Salários 10.100,00 € 28.600,00 € 8.500,00 € 14.500,00 € 7.000,00 € Ordenados 4.100,00 € 12.400,00 € 3.500,00 € 5.000,00 € 2.000,00 € Água 140,00 € 380,00 € 300,00 € 120,00 € 300,00 € Electricidade 1.200,00 € 2.100,00 € 1.800,00 € 2.900,00 € 800,00 € Matérias Subsid. 900,00 € 1.400,00 € 1.600,00 € 1.500,00 € 600,00 € Matérias Diversas 400,00 € 560,00 € 500,00 € 200,00 € 100,00 € Amortizações 4.520,00 € 7.872,00 € 6.000,00 € 8.176,00 € 3.360,00 € Nota: Sobre os salários e ordenados é imputada uma taxa de 56% de encargos sociais. Actividades das secções e reembolsos: Descrição Raspagem Enchimento Moldagem Vulcanização Produtos Pneu AC 400 Hh 2.200 Hm 800 Hm 500 Hm Pneu L 400 Hh 2.600 Hm 500 Hm 1.200 Hm Reembolsos Moldagem 300 Hm Vulcanização 200 Hm Total da Secção 800 Hh 4.800 Hm 1.500 Hm 2.000 Hm

- 17. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Outra informação relevante: A empresa utiliza o FIFO na valorização das matérias-primas e dos pneus AC e o LIFO na valorização dos pneus L; Considere-se custos directos variáveis: Água, electricidade, matérias subsidiárias e diversas; A empresa utiliza o sistema de custeio total. Tendo em conta a informação apresentada: a) Elabore o mapa de custos de transformação das secções b) Elabore o mapa de custos de produção c) Valorize as existências finais (de matérias-primas e produtos acabados) e elabore a demonstração de resultados por funções e por produto Exercício 20 Considere uma empresa que apresenta uma produção normal de 75.000 unidades do produto P. Sobre a sua produção e vendas, conhecemos o seguinte: Preço de venda unitário 7,50 € Custo variável unitário 2,50 € Custo fixo 280.000,00 € a) Determine o ponto crítico/morto das vendas em termos de quantidade e de valor. b) Sabendo que foram produzidas 63.000 unidades, determine a margem de segurança. Exercício 21 Uma empresa apresenta uma capacidade normal de produção e vendas de 100.000 unidades do produto K. Da sua actividade é conhecida a seguinte informação: Preço de venda unitário 17,50 € Custo variável unitário 10,00 € Custo fixo 450.000,00 € a) Determine o ponto crítico/morto das vendas em termos de quantidade e valor. b) Determine o lucro esperado se forem vendidas 75.000 unidades. Qual a margem de segurança associada a essa situação? Exercício 22 Da empresa Balalaica, SA. são conhecidos os seguintes elementos referentes a Outubro de 2005: Custos de produção Matérias-primas 0,80 €/unidade Mão-de-obra directa 075 €/unidade Gastos gerais de fabrico Variáveis Fixos 55.200,00 € Custos comerciais Vaiáveis 0,15 €/unidade Fixos 16.200,00 € Custos administrativos Variáveis 0,10 €/unidade Fixos 21.000,00 € Existências PA – existências iniciais 5.000 unidades Custeio total 2,27 €/unidade Custeio variável 2,03 €/unidade PA – existências finais 8.000 unidades

- 18. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Vendas Quantidade 112.000 unidades Volume 470.400,00 € Margem de contribuição 40% do preço de venda Critério de valorização de existências Custo médio ponderado Com base na informação apresentada: a) Determine o ponto crítico/morto das vendas em quantidade e em valor b) Determine o CIPA e o CIPA unitários: i) Pelo custeio variável ii) Pelo custeio total c) Determine o CIPV: i) Pelo custeio variável ii) Pelo custeio total Exercício 23 Uma empresa produtora do bem Y apresentou, durante o mês de Março de 2004, os custos abaixo discriminados: Material Directo Fixos Variáveis 2.000,00 € Mão-de-Obra Directa Fixos 1.200,00 € Variáveis 200,00 € Gastos Gerais de Fabrico Fixos 2.000,00 € Variáveis 400,00 € Custos de Distribuição Fixos 1.200,00 € Variáveis 3.000,00 € Custos Administrativos e Financeiros Fixos 2.000,00 € Variáveis 300,00 € Sabe-se ainda que: Não existia PVF no início do mês; Em Março foram produzidas e vendidas 40.000 unidades de Y ao preço unitário de 0,20 €. a) Determine o custo industrial unitário do produto acabado pelos três sistemas de custeio, considerando que a produção normal da empresa é de 50.000 unidades mensais. b) Elabore a demonstração de resultados por funções para os três sistemas de custeio. c) Considere agora que a empresa vende apenas 30.000 unidades das 40.000 que foram produzidas. Volte a resolver as duas alíneas anteriores. Interprete os resultados. Exercício 24 Considere a informação seguinte referente à empresa TasseBem, Lda. durante o mês de Maio de 2004: Produto X Produto Y Consumo de matérias-primas 400 un a 40,00 €/un 300 un a 40,00 €/un Mão-de-obra directa 4.000 Hh a 5,00 €/Hh 5.000 Hh a 5,00 €/Hh Existência inicial de PVF Custeio total 1.500,00 € 700,00 € Custeio variável 1.100,00 € 20 450,00 € Existência final de PVF Custeio total 1.000,00 € 800,00 € Custeio variável 600,00 € 650,00 €

- 19. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Produto X Produto Y Existência inicial de PA Custeio total 200 un a 55,00 €/un 500 un a 50,00 €/un Custeio variável 200 un a 40,00 €/un 500 un a 41,60 €/un Produção 1.000 un 1.500 un Vendas 400 un a 100,00 €/un 500 un a 75,00 €/un Variável Total Gastos gerais de fabrico 45.000,00 € 67.500,00 € Custos não industriais: Custos administrativos 3.500,00 € Custos de distribuição 6.000,00 € Custos financeiros 2.000,00 € Considere ainda que: Os GGF são imputados aos produtos na razão directa das Hh de MOD; Utiliza-se o critério FIFO para os produtos X e Y. Determine, pelo custeio total e pelo custeio variável: a) O CIPA unitário de cada um dos produtos b) O custo das vendas c) A demonstração de resultados por funções e por produto Exercício 25 (Exame de Época Especial de 12 de Outubro de 2005) A empresa Olivasol, Lda. dedica-se à produção de azeite de oliveira, através de métodos tradicionais com mais de cem anos de existência. O processo de fabricação do azeite pode ser resumido da seguinte forma: Às azeitonas (única matéria-prima utilizada na produção do azeite) são retiradas as folhas que não caíram durante a apanha, sendo posteriormente seleccionadas e lavadas em água corrente na secção de Lavagem. Seguidamente, as azeitonas passam pela secção de Moagem, onde são trituradas até formarem uma pasta oleosa, cuja consistência é controlada adicionando-se água, quando necessário. Finalmente, a pasta resultante da secção de Moagem passa pela secção de Extracção, onde se processa a extracção e recolha do azeite, colocando a pasta em capachos que são sobrepostos numa prensa. À medida que a pressão aumenta, liberta-se o azeite, que é posteriormente recolhido. O processo de fabricação engloba as seguintes secções: Secções Principais Lavagem Unidade de Obra – Hh Moagem Unidade de Obra – Hm Extracção Unidade de Obra – Hm Secção Auxiliar Manutenção Unidade de imputação – Às secções principais em função dos custos fixos; Unidade de custeio – Dia Do mês de Setembro de 2005 são conhecidos os seguintes elementos: Custos gerais: Serviços administrativos Fixos 2.500,00 € Variáveis 10,40 € / ton Serviços comerciais Fixos 8.000,00 € Variáveis 25,30 € / ton Custos financeiros 16.500,00 €

- 20. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Custos de transformação: Estes custos estão repartidos pelas várias secções que fazem parte do processo de produção. Durante o mês de Setembro foram os seguintes: Descrição Lavagem (1.200 Hm) Moagem (2.500 Hm) Extracção (1.800 Hh) Manutenção Custos Variáveis Salários e encargos 9.600,00 € 24.500,00 € 14.000,00 € 10.500,00 € Água 3.100,00 € 1.630,00 € 350,00 € 280,00 € Electricidade 200,00 € 1.050,00 € 410,00 € 1.000,00 € Matérias subsidiárias 300,00 € 800,00 € 330,00 € 220,00 € Custos Fixos Ordenados e encargos 2.200,00 € 6.100,00 € 5.500,00 € 2.100,00 € Amortizações 800,00 € 2.600,00 € 2.800,00 € 1.900,00 € Matérias-primas: Azeitonas Existência inicial 330 ton a 80,00 €/ton Existência final Compras 2.370 ton a 84,50 €/ton Consumo 2.650 ton Matérias subsidiárias: Existência inicial 1.700,00 € Compras 0,00 € Actividade das secções (consumos): Actividade da Secção Lavagem 1.200 Hh Moagem 2.500 Hm Extracção 1.800 Hm Produção em curso: Não existia produção em curso no início nem no final do mês Produção acabada: Azeite Existência inicial 65 ton a 742 €/ton Existência final 22 ton Produção Vendas 418 ton a 1.061 €/unid Outra informação importante: A empresa adopta o Custo Médio Ponderado como critério de valorização de existências de matérias-primas, e o FIFO na valorização de existências de produto acabado; A empresa adopta o sistema de custeio variável; A empresa utiliza o sistema duplo contabilista. a) Elabore o mapa de custos das secções b) Elabore o mapa de custos de produção do azeite c) Elabore a demonstração de resultados por funções do mês de Setembro d) Efectue os lançamentos na Contabilidade Analítica, necessários ao apuramento do custo industrial da produção acabada do azeite e) Determine o ponto morto das vendas desta empresa em quantidade e em valor

- 21. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 26 (Fonte: Horngren, Charles T., Datar, Srikant M. & Foster, George: “Cost Accounting”) A PortaDurix, Lda. dedica-se à fabricação de dois tipos de portas de madeira: Normal e Deluxe. A base de imputação utilizada para a determinação dos custos tem sido o valor da mão-de-obra directa. Em 2001, da actividade da empresa, obtiveram-se os seguintes elementos: Deluxe Normal Unidades produzidas e vendidas 50.000 400.000 Preço unitário 685,00 € 475,00 € Custos de material directo e mão-de-obra directa por unidade 180,00 € 130,00 € Gastos gerais de fabrico por unidade 74,00 € 117,00 € No ano passado, a empresa adquiriu um sistema robótico que permite a introdução de adornos decorativos na produção de portas Deluxe. Foi então sugerida a introdução do sistema de custeio ABC como apoio à avaliação da estratégia de promoção da próxima campanha de vendas. A informação necessária à implementação do sistema ABC continha os seguintes elementos: Actividade Cost Driver Custo Quantidades Deluxe Normal Total Setup Número de Setups 500.000,00 € 400 100 500 Funcionamento das máquinas Horas-máquina 45.000.000,00 € 300.000 300.000 600.000 Empacotamento Número de entregas 5.000.000,00 € 50.000 200.000 250.000 a) Utilizando o sistema actual (valor da MOD), determine: 1. O custo de produção unitário de cada tipo de porta 2. A margem bruta unitária de cada tipo de porta b) Utilizando o sistema de custeio ABC: 1. Calcule as taxas de repartição para cada actividade 2. Determine os gastos gerais de fabrico unitários para cada tipo de porta 3. Determine o custo de produção unitário e a margem bruta unitária para cada tipo de porta Exercício 27 (Fonte: Horngren, Charles T., Datar, Srikant M. & Foster, George: “Cost Accounting”) A Farmadist, Lda. é uma empresa especializada na distribuição de produtos farmacêuticos. Esta empresa compra os produtos directamente às empresas farmacêuticas e vende para três diferentes mercados: Cadeias de supermercados; Grossistas de fármacos; Farmácias em geral. Do mês de Agosto de 2002, são conhecidos os seguintes elementos: Supermercados Grossistas Farmácias Receita média por entrega 30.900,00 € 10.500,00 € 1.980,00 € Custo médio dos bens vendidos por entrega 30.000,00 € 10.000,00 € 1.800,00 € Número de entregas 120 300 1.000 Durante muito tempo, a empresa utilizou a percentagem da margem bruta para avaliar o desempenho da sua actividade. No entanto, o novo Controller da empresa decidiu, juntamente com os principais responsáveis da empresa, implantar o método de custeio ABC (Activity-based costing) na Farmadist, Lda. Da reunião com os responsáveis, surgiram cinco áreas de actividade cruciais na empresa:

- 22. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Área de Actividade Cost Driver Processamento de encomendas dos clientes Número de encomendas por cliente Pedidos de produtos de linha Número de pedidos Entregas em armazém Número de entregas Pacotes expedidos do armazém Número de pacotes Armazenamento em prateleiras Número de horas de armazenamento Cada encomenda de cliente pode conter um ou mais pedidos de produtos de linha. Um produto de linha representa um único tipo de produto (por exemplo Aspirinas). Cada entrega em armazém implica a entrega de um ou mais pacotes de produtos a um cliente. Cada produto é entregue em um ou mais pacotes separados. A Farmadist, Lda. procede directamente ao empilhamento dos pacotes nas prateleiras do armazém do cliente, não sendo cobrados valores adicionais por esse serviço. No entanto, nem todos os clientes necessitam desse serviço. Em Agosto de 2002 os custos operacionais, para além dos custos dos bens comercializados, foram de 301.080,00 €. Estes custos encontram-se distribuídos pelas cinco áreas de actividade conforme os elementos seguintes: Área de Actividade Total de Custos Unidades de Cost Driver Processamento de encomendas dos clientes 80.000,00 € 2.000 encomendas Pedidos de produtos de linha 63.840,00 € 21.280 produtos de linha Entregas em armazém 71.000,00 € 1.420 entregas Pacotes expedidos do armazém 76.000,00 € 76.000 pacotes Armazenamento em prateleiras 10.240,00 € 640 horas 301.080,00 € As quantidades referentes às entregas nos três tipos de mercados foram as seguintes: Supermercados Grossistas Farmácias Número total de encomendas 140 360 1.500 Média de produtos de linha por encomenda 14 12 10 Número total de entregas em armazém 120 300 1.000 Média de pacotes expedidos por entrega 300 80 16 Média de horas de armazenamento por entrega 3 0,6 0,1 a) Determine a percentagem de margem bruta do mês de Agosto de 2002 para cada um dos três mercados de distribuição e o valor dos resultados operacionais da empresa b) Calcule as taxas de repartição para cada área de actividade c) Determine o resultado operacional da empresa utilizando o sistema de custeio ABC. Comente as diferenças encontradas.

- 23. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Exercício 28 (Fonte: Pereira, Carlos Caiano & Franco, Victor Seabra: “Contabilidade Analítica”) A em DoisEmUm, Lda. dedica-se ao fabrico dos produtos X e Y, obtidos em regime de produção disjunta. O processo de fabrico resume-se da seguinte forma: As matérias M1 e M2 são sujeitas a operações de transformação na Secção I, obtendo- se um semiproduto que segue para a Secção II onde lhe é adicionada a matéria M5, obtendo-se o produto final X. O produto Y recorre apenas à Secção III, onde são transformadas as matérias M3 e M4. A empresa utiliza para imputação de custos de transformação o método das secções homogéneas, existindo, para além das secções I, II e III, uma Secção Auxiliar, uma Comercial e uma Administrativa. São conhecidos os seguintes elementos contabilísticos referentes a Novembro de 2003: Produção: Produto X Produto Y 5.000 toneladas 300 toneladas Não existiam PVF no início nem no final do mês. Consumo de matérias: M1 510 ton a 260,00 €/ton M2 5.000 lt a 1,80 €/lt M3 210 ton a 155,00 €/ton M4 110 ton a 380,00 €/ton M5 250 ton a 80,00 €/ton Actividades das secções: Secção I 650 Horas-máquina (Hm) Secção II 5.100 Horas-homem (Hh) Secção III 200 Horas-máquina (Hm) Vendas: Produto X Produto Y 4.800 ton a 95,00 €/ton 287 ton a 520,00 €/ton Custos das secções, com reembolsos efectuados: Custos Secção I Secção II Secção III Secção Auxiliar Secção Comercial Secção Administ. Directos Fixos Amortizações ex. 6.100,00 € 1.000,00 € 5.000,00 € 2.500,00 € 1.800,00 € 400,00 € Seguros 520,00 € 160,00 € 510,00 € 200,00 € 600,00 € 120,00 € Ordenados e enc. 18.500,00 € 6.200,00 € 13.500,00 € 12.500,00 € 12.600,00 € 19.000,00 € Subtotal (1) 25.120,00 € 7.360,00 € 19.010,00 € 15.200,00 € 15.000,00 € 19.520,00 € Variáveis Salários e enc. 64.800,00 € 25.000,00 € 13.800,00 € 17.500,00 € Combustíveis 6.000,00 € 1.300,00 € 4.900,00 € 1.800,00 € 3.000,00 € Electricidade 2.500,00 € 1.000,00 € 900,00 € 1.250,00 € 6.500,00 € Diversos 3.000,00 € 750,00 € 2.300,00 € 255,00 € Comissões 13.500,00 € Subtotal (2) 76.300,00 € 28.050,00 € 21.900,00 € 20.805,00 € 23.000,00 € 0,00 € Total (3) = (1+2) 101.420,00 € 35.410,00 € 40.910,00 € 36.005,00 € 38.000,00 € 19.520,00 € Reembolsos Secção Auxiliar Custos Fixos 7.040,00 € 1.920,00 € 6.240,00 € Custos Variáveis 6.250,00 € 1.275,00 € 13.280,00 € Total (4) 13.290,00 € 3.195,00 € 19.520,00 € Custo Total (3+4) 114.710,00 € 38.605,00 € 60.430,00 € 36.005,00 € 38.000,00 € 19.520,00 €

- 24. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA A empresa utiliza o critério FIFO nas saídas do armazém de produto acabado. Os custos financeiros foram de 6.000,00 € (fixos). a) Proceda ao apuramento do custo industrial unitário dos produtos acabados pelos custeios variável e total b) Apresente a demonstração de resultados por funções e por produtos pelos dois sistemas de custeio c) Explique a diferença de resultados encontrados nos dois sistemas de custeio d) Valorize as existências finais de produto acabado pelos dois sistemas de custeio e) Determine o ponto crítico/morto da empresa, o volume de vendas necessário para se obter uma margem de segurança de 25% e o resultado antes de imposto utilizando a noção de ponto crítico Exercício 29 (Exame de 21/06/2007) No processo produtivo dos produtos P1 e P2 da empresa Trocapasso, Lda., encontram-se quatro secções principais e uma secção auxiliar. Aquelas secções são caracterizadas da seguinte forma: Secções Principais S1 Unidade de Obra – Hm S2 Unidade de Obra – Hm S3 Unidade de Obra – Hh S4 Unidade de Obra – Hm Secções Auxiliares SA Unidade de imputação – Às secções principais S1, S2 e S4, em função do volume de actividade de cada secção; Unidade de custeio – Dia Do mês de Abril de 2007, conhecem-se os seguintes elementos: Consumos das Secções S1 S2 S3 S4 Produto P1 600 Hm 800 Hm 1.000 Hh 1.020 Hm Produto P2 860 Hm 1.420 Hm 944 Hh 900 Hm Secção S1 156 Hh Secção S3 100 Hm Secção S4 300 Hm 100 Hh Total da Secção 1.560 Hm 2.520 Hm 2.200 Hh 1.920 Hm Matéria-prima M Existência inicial 8.300 kg a 32,50 €/kg Compras 814.230,00 € Consumo 26.800 kg (60% para P1 e 40% para P2) Existência final 6.400 kg Produção em Curso P1 P2 Existência inicial 1.800,00 € 2.100,00 € Existência final 1.340,00 € 3.200,00 € Custos das Secções S1 S2 S3 S4 SA MOD 32.620,00 € 27.800,00 € 44.265,00 € 41.770,00 € 12.500,00 € GGF 24.372,00 € 31.000,00 € 77.540,00 € 34.960,00 € 15.500,00 € Custos Directos 56.992,00 € 58.800,00 € 121.805,00 € 76.730,00 € 28.000,00 € Informação adicional: A empresa utiliza o Sistema de Custeio Total; É utilizado o Custo Médio Ponderado (CMP) como critério de valorização de existências.

- 25. Contabilidade Analítica Índice Caderno de Exercícios 2011/2012 JROA Baseando-se na informação apresentada: a) Elabore o Mapa de Custos de Transformação das Secções. b) Elabore o Mapa de Custos de Produção de P1 e P2. c) Efectue os lançamentos necessários ao apuramento do CIPA dos produtos P1 e P2.