O documento discute as oportunidades de negócios no mercado cultural brasileiro para gestores e empreendedores criativos, analisando dados sobre o mercado audiovisual e os incentivos federais para a cultura no Brasil.

Cenário e evoluçãodo mercado cultural;

oportunidades de negócios para gestores

e empreendedores criativos.

Fábio de Sá Cesnik

Advogado

2.

Introdução

- Políticas Culturaisno Brasil: lado social e lado

econômico. Falta de política clara para cada

lado;

- Deficiência na organização das políticas

começa na Constituição Federal e seus

balizadores;

- Papeis do Estado em matéria de cultura;

- Papeis do Setor Privado em matéria de

cultura;

- O surgimento dos incentivos no Brasil e a

mudança de mercado.

- (Conceitos iniciais)

3.

PANORAMA DE MERCADO

Visão geral

1) Dados da PricewaterhouseCoopers

2)Mercado audiovisual

3)Incentivos federais

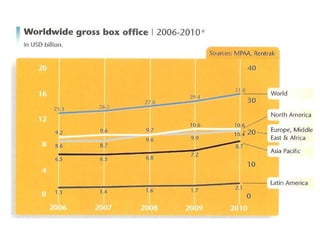

A era doconsumidor digital

Uma nova indústria de entretenimento e mídia colaborativa emerge

da recessão global

1) O entretenimento global e os gastos de mídia crescerão a

uma taxa anual composta (TAC) de 5,7%, superando a

taxa projetada anteriormente de 5%;

2) A indústria dos EUA deve bater uma TAC de 4,6%,

ante projeção do ano passado de 3,8%.

3) A rápida mudança tecnológica também está

criando novas oportunidades em alguns segmentos da

mídia.

4) Há uma necessidade para empresas de mídia

e entretenimento na era digital para criar conteúdo que

pode ser disponibilizado em múltiplas

plataformas, que "cria múltiplas oportunidades

de monetização.“ (Vide Brasil com a nova Lei 12.485)

6.

A era doconsumidor digital

(continua)

5) Os EUA continuarão a ser o maior mercado de mídia no

mundo ao longo do período da previsão da PwC

(2012-15), enquanto a China vai ultrapassar

a Alemanha como o número 3 e um pouco mais perto

do número desafiador 2 do Japão até 2015.

6) O negócio Internet irá impulsionar a expansão da

indústria nos EUA com um ganho de 12,2% para a

publicidade na Web e crescimento de 7,8% nos serviços

de acesso à Internet.

7) Assinaturas de TV e taxas de licença vão

aumentar 5,6% impulsionado por taxas mais elevadas de

assinantes, e no cinema e publicidade (comentar Brasil)..

7.

A era doconsumidor digital

(continua)

8) Em 2015 a publicidade na internet, que representou US$

26 bilhões no ano passado, poderia ultrapassar a indústria

cinematográfica.

9) A Am. Latina será a região que mais cresce durante os

próximos cinco anos, com aumento projetado composto de

10,5% anual. Asia-Pacífico será o

próximo a 6,5%. EMEA irá expandir-se a 5,2 %. América do

Norte aumentará 4,7%.Doze países já tinham gasto mais de

US $ 25 bilhões em 2010. Dos países de ponta, a China e o

Brasil será o mais rápido crescimento ao longo

dos próximos cinco anos, com

aumentos anuais projetados compostos de 11,6% e 11,4%,

respectivamente.

8.

A era doconsumidor digital

(continua)

10) O mercado de filmes está sendo impulsionado pelo 3D,

Blu-ray e do crescente mercado eletrônico. A proliferação de

tablets, penetração da banda larga, expansão e velocidades

mais rápidas de banda larga está a contribuir para um

aumento nos gastos de TAC de 5,9%. Ásia-Pacífico

e América Latina serão as regiões que mais crescem.

11) A Internet será o segmento de publicidade que mais

cresce durante os próximos cinco anos, ultrapassando os

jornais em 2012 para se tornar a segunda categoria de

publicidade atrás da televisão.Gastos digitais em geral

aumentarão 12,9% em 2010, em comparação com os 2%

de aumento em gastos não-digitais. O

compartilhamento digital aumentará para 33,9% em 2015.

9.

A era doconsumidor digital

(continua)

12) Os Gastos Digitais vão aumentar em uma TAC de

11,5% projetada durante os próximos 5 anos, em

comparação a 3,3% para os gastos não

digitais. Representando apenas um quarto do mercado, o

digital irá gerar 59% do total de crescimento da

despesa durante os próximos cinco anos.

13) A banda larga é um fator-chave de gastos digital e tende a

ser ampliada. Am. Latina e Ásia Pacífico são atualmente as

regiões com menor penetração de banda larga e,

portanto, as regiões com maior potencial de crescimento. Ao

longo dos próximos 5 anos vão dobrar as residências com

banda larga na América Latina e na Ásia-Pacífico crescerão em

75%. O crescimento do acesso móvel à Internet é também um

importante fator de gastos com todas as

regiões experimentando um crescimento significativo até

2015.

10.

A era doconsumidor digital

(continua)

14) O número de assinantes de acesso móvel vai mais que

dobrar em EMEA e Ásia-Pacífico, vai mais que triplicar na

América do Norte e vai aumentar em mais de 400% na

América Latina durante os próximos cinco anos.

Muitos consumidores esperam cada vez mais conteúdo

para ser livre.

15) Convencer as pessoas a pagar será difícil e requer

uma profunda compreensão do queo valor dos

consumidores.

Experiência, conveniência e qualidade são os principais

ingredientes que são importantes para os consumidores na

escolha do menu de conteúdo e apresentação.

Outros fatores são a participação e privilegio. Os

consumidores gozam de um papel ativo na definição do

seu conteúdo, além de eles agora exigirem privilégios

para "furar a fila" e obter acesso antecipado ao conteúdo.

11.

A era doconsumidor digital

(continua)

16) O desafio para as empresas é transformar esses

atributos (5) conveniência,experiência, qualidade,

participação e privilégio - em relações sustentáveis e

rentáveis desenvolvidos com o consumidor,

oferecendo vantagens, que superam a capacidade de

atração de conteúdo gratuito ou pirata.

Estabelecimento de conteúdo e compromisso da marca é a

metade da equação. A outra é a mecânica de como as

pessoas vão pagar pelo conteúdo ou experiência

aprimorada.

17) Vários modelos estão sendo tentados,

incluindo freemium, micropagamentos e venda de

acesso fornecido para o mesmo conteúdo numa variedade

de plataformas.

12.

A era doconsumidor digital

(continua)

18) Ao mesmo tempo, uma significativa mudança está

surgindo longe de pagamentos os modelos que

envolvem compra e "possuir" conteúdo que está

armazenado em um dispositivo e para pagar pelo direito

de consumi-lo como "alugado" a base via streaming a partir

de serviços baseados em nuvem (iCLoud etc).

19) A migração do consumidor para dispositivos

inteligentes está aumentando como upgrades de rede sem

fio que permitem velocidades mais rápidas de download e os

mercados para dispositivos inteligentes e

aplicativos móveis estão agora dirigindo um ao outro.

Bem como a impulsionar os aplicativos móveis, o

crescimento do smartphone é um motor importante da

despesa móvel.

13.

A era doconsumidor digital

(continua)

20) Este crescimento explosivo nesses vários tipos

de dispositivos móveis vai continuar por cinco anos, assim a

chave para os produtores de conteúdo é colaborar com os

outros jogadores: operadores, fornecedores de aplicações, ou

gateways de interface amigável de pagamento.

Isto irá permitir dar o escopo maior possível para moldagem de

seus modelos de pagamento em torno do que o consumidor

quer, para influenciar o quanto o consumidor gasta.

A digitalização vai abrir muitas mais grandes

oportunidades para novos tipos de serviços, modelos de

negócios, sinergias de colaboração e relações de consumo.

Avanços em todas essas áreas estão surgindo diariamente na

parte de trás da inundação contínua por inovação em

dispositivos, métodos de entrega e preços.

14.

A era doconsumidor digital

(CONCLUSÃO)

21) Caminhos para o sucesso dessa indústria emergente:

Digital: a digitalização rápida e acelerada de elementos,

incluindo conteúdos, processos de negócios e inovação de

produtos. As mídias sociais, a mobilidade e a explosão

de aplicativos já tiveram impactos profundos que continuarão

a crescer.

Demanda: Os consumidores estão

habilitados, conectados, capazes de influenciar grandes

comunidades de pessoas, e pronto a desempenhar um papel

cada vez maiscolaborativo no desenvolvimento de produtos e

serviços.

Dados: a proliferação de conteúdos digitalizados, acesso à

web e mídias sociais oferecem a capacidade de extrair

e analisar informações detalhadas / contextual que não estava

disponível anteriormente. Dados é a chave para a

interface entre os consumidores, a experiência de conteúdo

e marcas, bem como à inovação.

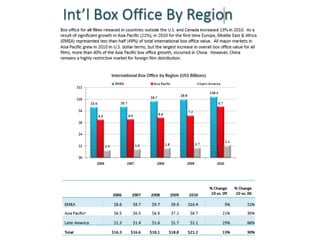

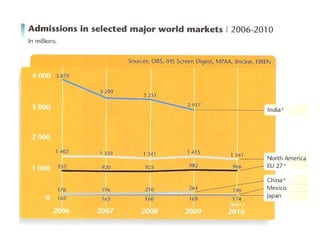

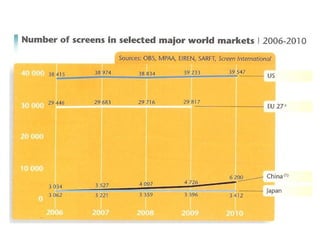

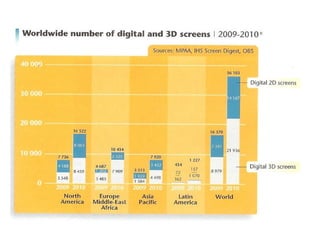

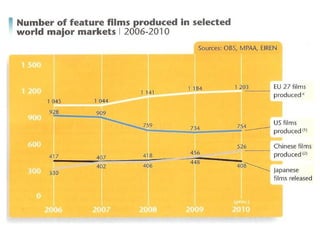

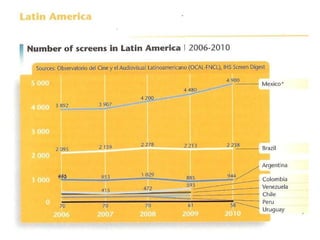

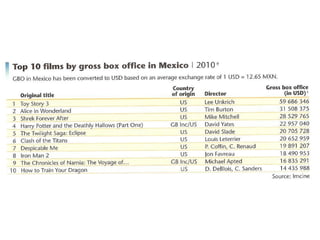

– Focus 2011 World

European Audiovisual Observatory

35.

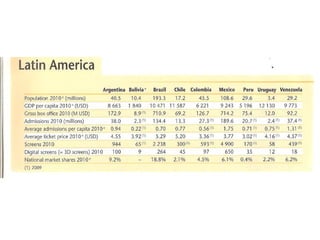

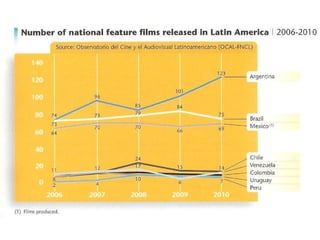

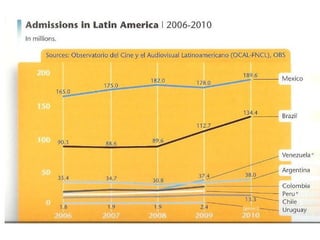

– Focus 2011 Latin America

European Audiovisual Observatory

43.

INCENTIVOS FEDERAIS

44.

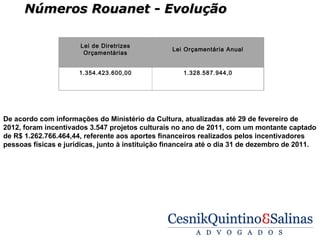

Números Rouanet -Evolução

Lei de Diretrizes

Lei Orçamentária Anual

Orçamentárias

1.354.423.600,00 1.328.587.944,0

De acordo com informações do Ministério da Cultura, atualizadas até 29 de fevereiro de

2012, foram incentivados 3.547 projetos culturais no ano de 2011, com um montante captado

de R$ 1.262.766.464,44, referente aos aportes financeiros realizados pelos incentivadores

pessoas físicas e jurídicas, junto à instituição financeira até o dia 31 de dezembro de 2011.

1) OTIMIZAÇÃO DO USO DA CARGA

DE INCENTIVO FEDERAL E DAS

ALTERNATIVAS DE FINANCIAMENTO

48.

- FNC (Leinº

8.313/91) Mecanismos de - FICART (Lei nº

8.313/91)

-Subvenções do Poder Financiamento ao

Público -Conversão da

audiovisual Dívida Externa (Lei

- Programas públicos

nº 10.179/01)

em geral

-Crédito (BNDES)

RECURSOS

PÚBLICOS Investimento

com INVESTIMENTO

Incentivo fiscal PRIVADO

INCENTIVO

FISCAL

-Mecenato (Lei nº 8.313/91)

-Leis Mendonça – SP (Lei 10.923/90) -Lei do Audiovisual (Lei nº 8.685/93)-Artigo 1º

-Lei Municipais e Estaduais de Incentivo -FUNCINE (MP nº 2.228/01)

(PROAC/Governo do Estado de SP)

49.

2. NOVA LEI DO SERVIÇO DE

ACESSO CONDICIONADO

50.

Questões regulatórias relevantes

•Telecom: liberdade de atuação no

mercado

Até a Lei n° 12.485 empresas

concessionárias de serviço de

telecomunicações apenas podiam

podiam prestar serviço de TV a

Cabo uma vez comprovado o

desinteresse por outras empresas

(ausência de resposta a Edital

relativo a uma determinada área

de prestação de serviço).

51.

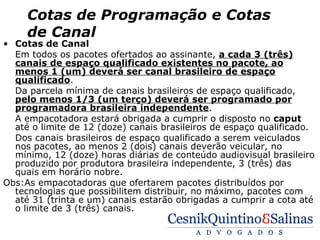

Cotas de Programaçãoe Cotas

de Canal

• Cotas de Programação

Nos canais de espaço

qualificado, no mínimo 3h30

(três horas e trinta minutos)

semanais dos conteúdos

veiculados no horário nobre

deverão ser brasileiros e integrar

espaço qualificado, e metade

deverá ser produzida por

produtora brasileira

independente

52.

Cotas de Programaçãoe Cotas

de Canal

• Cotas de Canal

Em todos os pacotes ofertados ao assinante, a cada 3 (três)

canais de espaço qualificado existentes no pacote, ao

menos 1 (um) deverá ser canal brasileiro de espaço

qualificado.

Da parcela mínima de canais brasileiros de espaço qualificado,

pelo menos 1/3 (um terço) deverá ser programado por

programadora brasileira independente.

A empacotadora estará obrigada a cumprir o disposto no caput

até o limite de 12 (doze) canais brasileiros de espaço qualificado.

Dos canais brasileiros de espaço qualificado a serem veiculados

nos pacotes, ao menos 2 (dois) canais deverão veicular, no

mínimo, 12 (doze) horas diárias de conteúdo audiovisual brasileiro

produzido por produtora brasileira independente, 3 (três) das

quais em horário nobre.

Obs:As empacotadoras que ofertarem pacotes distribuídos por

tecnologias que possibilitem distribuir, no máximo, pacotes com

até 31 (trinta e um) canais estarão obrigadas a cumprir a cota até

o limite de 3 (três) canais.

53.

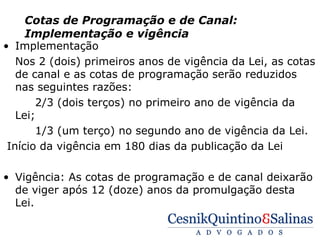

Cotas de Programaçãoe de Canal:

Implementação e vigência

• Implementação

Nos 2 (dois) primeiros anos de vigência da Lei, as cotas

de canal e as cotas de programação serão reduzidos

nas seguintes razões:

2/3 (dois terços) no primeiro ano de vigência da

Lei;

1/3 (um terço) no segundo ano de vigência da Lei.

Início da vigência em 180 dias da publicação da Lei

• Vigência: As cotas de programação e de canal deixarão

de viger após 12 (doze) anos da promulgação desta

Lei.

54.

3. OS FUNDOS INCENTIVADOS COMO

FORMA DE CRIAR “CULTURA DE SE

INVESTIR EM CULTURA”

55.

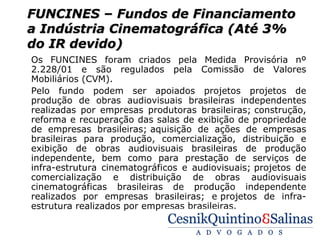

FUNCINES – Fundosde Financiamento

a Indústria Cinematográfica (Até 3%

do IR devido)

Os FUNCINES foram criados pela Medida Provisória nº

2.228/01 e são regulados pela Comissão de Valores

Mobiliários (CVM).

Pelo fundo podem ser apoiados projetos projetos de

produção de obras audiovisuais brasileiras independentes

realizadas por empresas produtoras brasileiras; construção,

reforma e recuperação das salas de exibição de propriedade

de empresas brasileiras; aquisição de ações de empresas

brasileiras para produção, comercialização, distribuição e

exibição de obras audiovisuais brasileiras de produção

independente, bem como para prestação de serviços de

infra-estrutura cinematográficos e audiovisuais; projetos de

comercialização e distribuição de obras audiovisuais

cinematográficas brasileiras de produção independente

realizados por empresas brasileiras; e projetos de infra-

estrutura realizados por empresas brasileiras.

56.

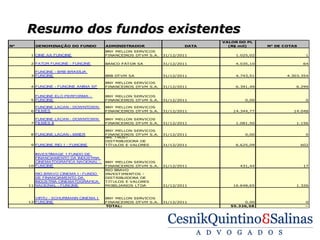

Resumo dos fundosexistentes

VALOR DO PL

N° DENOMINAÇÃO DO FUNDO ADMINISTRADOR DATA (R$ mil) N° DE COTAS

BNY MELLON SERVICOS

1 CINE AA FUNCINE FINANCEIROS DTVM S.A. 31/12/2011 1.025,02 1

2 FATOR FUNCINE - FUNCINE BANCO FAT OR SA 31/12/2011 4.035,10 64

FUNCINE - BRB BRASÍLIA

3 FUNCINE BRB DTVM SA 31/12/2011 4.743,51 4.303.354

BNY MELLON SERVICOS

4 FUNCINE - FUNCINE ANIMA SP FINANCEIROS DTVM S.A. 31/12/2011 6.391,49 6.299

FUNCINE ELO PERFORMA - BNY MELLON SERVICOS

5 FUNCINE FINANCEIROS DTVM S.A. 31/12/2011 0,00 0

FUNCINE LACAN - DOWNTOWN BNY MELLON SERVICOS

6 FILMES FINANCEIROS DTVM S.A. 31/12/2011 14.344,77 14.048

FUNCINE LACAN - DOWNTOWN BNY MELLON SERVICOS

7 FILMES II FINANCEIROS DTVM S.A. 31/12/2011 1.081,50 1.156

BNY MELLON SERVICOS

8 FUNCINE LACAN - MIXER FINANCEIROS DTVM S.A. 31/12/2011 0,00 0

BRL T RUST

DISTRIBUIDORA DE

9 FUNCINE RIO 1 - FUNCINE T ÍT ULOS E VALORES 31/12/2011 6.625,09 602

INVESTIMAGE 1 FUNDO DE

FINANCIAMENTO DA INDUSTRIA

CINEMATOGRAFICA NACIONAL - BNY MELLON SERVICOS

10 FUNCINE FINANCEIROS DTVM S.A. 31/12/2011 431,44 17

RIO BRAVO

RIO BRAVO CINEMA I - FUNDO INVESTIMENTOS -

DE FINANCIAMENTO DA DISTRIBUIDORA DE

INDÚSTRIA CINEMATOGRÁFICA T IT ULOS E VALORES

11 NACIONAL - FUNCINE MOBILIARIOS LT DA 31/12/2011 16.648,65 1.326

VIRTU - SCHURMANN CINEMA I BNY MELLON SERVICOS

12 FUNCINE FINANCEIROS DTVM S.A. 31/12/2011 0,00 0

TOTAL: 55.326,58 -

57.

4. USO DOS DEMAIS INCENTIVOS

ESTADUAIS E MUNICIPAIS DE

FORMA CONJUGADA

58.

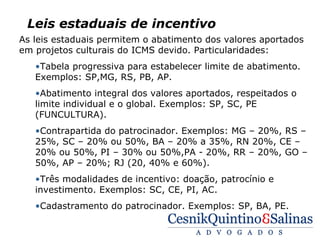

Leis estaduais deincentivo

As leis estaduais permitem o abatimento dos valores aportados

em projetos culturais do ICMS devido. Particularidades:

•Tabela progressiva para estabelecer limite de abatimento.

Exemplos: SP,MG, RS, PB, AP.

•Abatimento integral dos valores aportados, respeitados o

limite individual e o global. Exemplos: SP, SC, PE

(FUNCULTURA).

•Contrapartida do patrocinador. Exemplos: MG – 20%, RS –

25%, SC – 20% ou 50%, BA – 20% a 35%, RN 20%, CE –

20% ou 50%, PI – 30% ou 50%,PA - 20%, RR – 20%, GO –

50%, AP – 20%; RJ (20, 40% e 60%).

•Três modalidades de incentivo: doação, patrocínio e

investimento. Exemplos: SC, CE, PI, AC.

•Cadastramento do patrocinador. Exemplos: SP, BA, PE.

59.

5. CONHECER PROFUNDAMENTE OS

INCENTIVOS PARA USÁ-LOS DE

FORMA COMPLEMENTAR,

INDEPENDENTE DE ABATIMENTO

INTEGRAL

60.

Comparativo artigo 18x 26

No mecanismo do art. 18, o valor máximo a ser aportado corresponde a

4% do Imposto de Renda devido, ou seja, temos a seguinte fórmula: 4%

IR = aporte máximo. Se a estimativa para o exercício de 2009 de IRPJ

corrente do patrocinador que está sob o regime fiscal de lucro real for de

R$ 100.000.000,00, por exemplo, o valor máximo do aporte, para fins de

abatimento fiscal, será de R$ 4.000.000,00.

Todavia, no âmbito do art. 26, o valor máximo do aporte é calculado por

meio do percentual de dedução possível. No caso de patrocínio, os 4% do

IR que podem ser abatidos correspondem aos 30% do total de recursos

que podem ser aportados: 4% IR = 30% patrocínio. No exemplo acima,

o valor de R$ 4.000.000,00 corresponde a 30% do aporte, o que nos leva,

por meio de uma simples conta matemática, ao aporte máximo R$

13.333.333,33, em números aproximados.

ARTIGO 26 (30%) ARTIGO 18 (100%)

IR devido 100.000.000,00 100.000.000,00

4% do IR 4.000.000,00 4.000.000,00 * Abatimento real de

Aporte máximo 13.333.333,33 4.000.000,00 64%, em função do

Abatimento 8.533.333,33* 4.000.000,00 lançamento como

despesa operacional

Contrapartida do

4.800.000,00 0,00

patrocinador

61.

6. O USO DE INCENTIVO PELA

PESSOA FÍSICA

62.

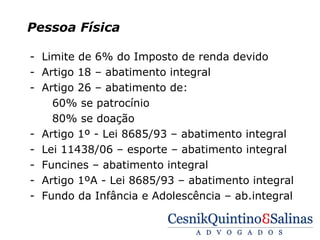

Pessoa Física

- Limitede 6% do Imposto de renda devido

- Artigo 18 – abatimento integral

- Artigo 26 – abatimento de:

60% se patrocínio

80% se doação

- Artigo 1º - Lei 8685/93 – abatimento integral

- Lei 11438/06 – esporte – abatimento integral

- Funcines – abatimento integral

- Artigo 1ºA - Lei 8685/93 – abatimento integral

- Fundo da Infância e Adolescência – ab.integral

63.

6. CRIATIVIDADE NA CRIAÇÃO DE

MAIS ALTERNATIVAS PARA CAPTAR

RECURSOS