Baixar para ler offline

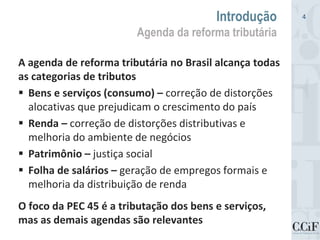

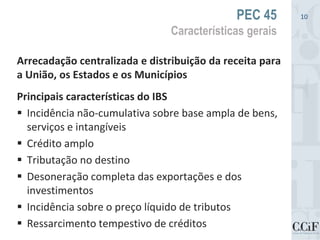

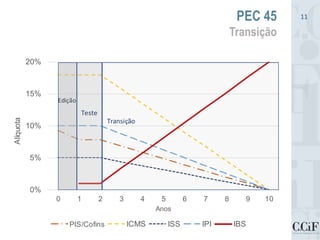

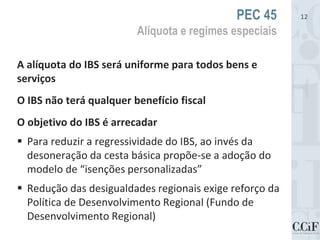

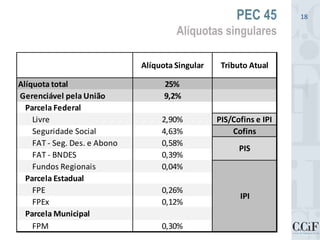

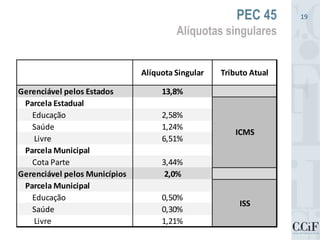

O documento resume as principais características da Proposta de Emenda Constitucional no 45 de 2019, que visa implementar um Imposto sobre Bens e Serviços (IBS) no Brasil substituindo cinco tributos existentes. O IBS terá incidência não cumulativa sobre uma base ampla, crédito amplo, e tributação no destino. A arrecadação será centralizada e distribuída entre União, estados e municípios usando alíquotas singulares. A transição para o novo sistema ocorrerá em até 50 anos para minimizar impactos sobre as