Baixar para ler offline

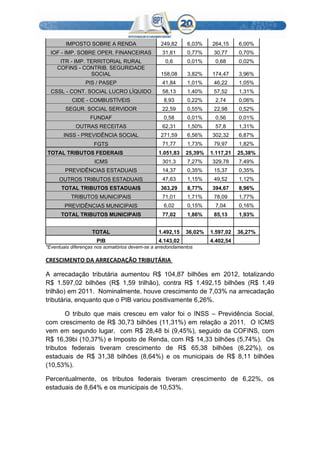

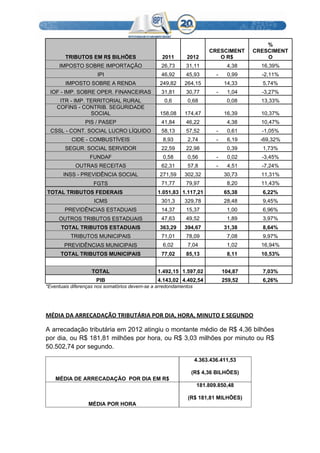

A carga tributária brasileira atingiu um novo recorde em 2012 de 36,27% do PIB, um aumento de 0,25 pontos percentuais em relação a 2011. A arrecadação tributária cresceu R$ 104,87 bilhões em 2012, totalizando R$ 1,59 trilhão. Os tributos federais responderam por 69,96% da arrecadação total.