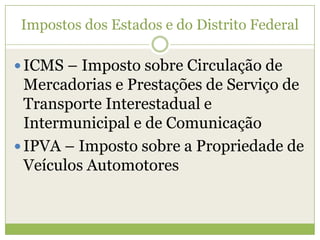

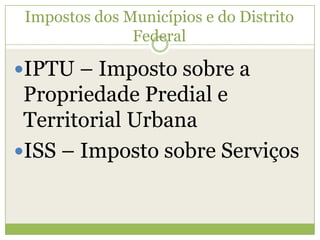

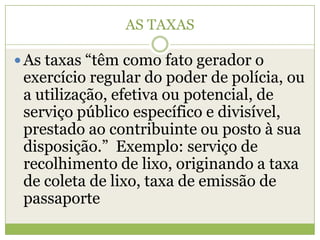

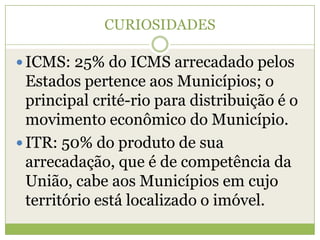

O documento discute a função social dos tributos no financiamento do Estado e bem comum. Explica que tributos possuem origem antiga e acompanharam a evolução das sociedades humanas. Destaca também que impostos, taxas e documentos fiscais são essenciais para arrecadação de recursos e combate à sonegação fiscal.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)