Transferir como PPS, PPTX

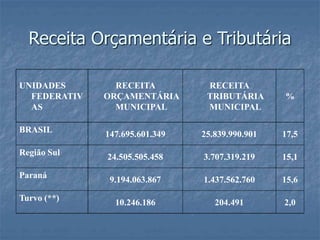

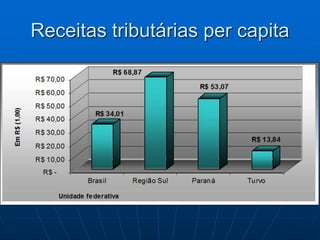

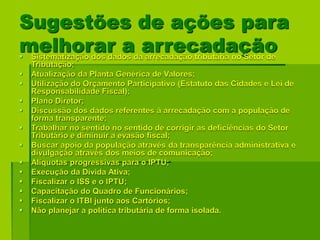

Este documento analisa a evolução das receitas tributárias do município de Turvo-PR entre 2002-2005. Ele descreve a metodologia e os principais conceitos tributários, realiza uma análise comparativa das receitas de Turvo com outros municípios, e sugere ações para melhorar a arrecadação tributária local, como atualizar os valores imobiliários e capacitar funcionários.