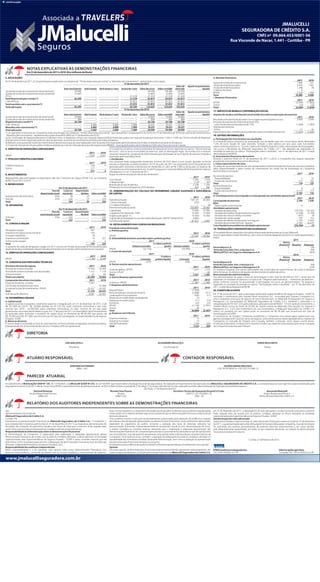

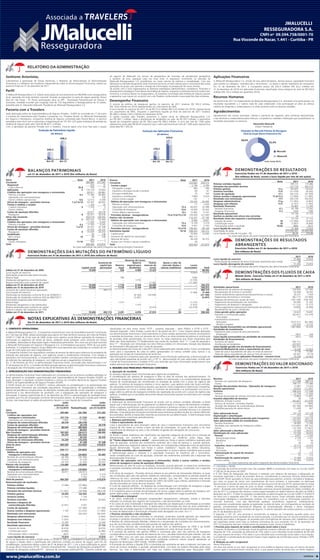

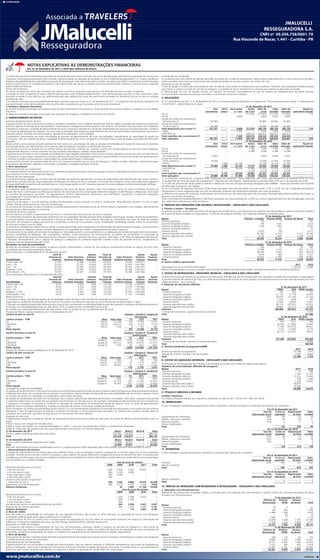

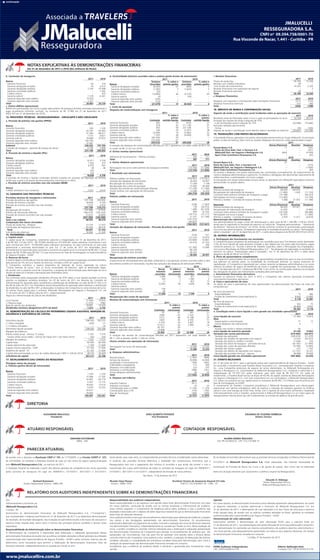

Baixar para ler offline

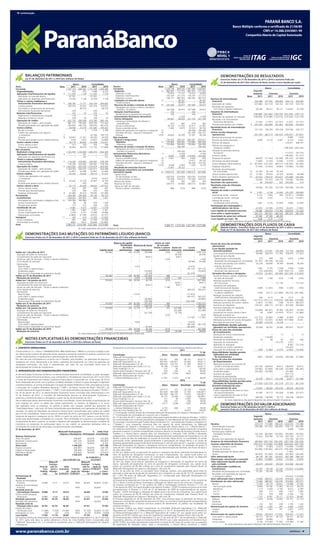

O documento apresenta as demonstrações financeiras consolidadas de 2011 de um grupo empresarial que atua nos setores bancário, de seguros e resseguros. O grupo teve crescimento de ativos, patrimônio líquido e lucro líquido. A carteira de crédito cresceu 21,2% e a inadimplência ficou estável. As seguradoras do grupo tiveram lucro líquido 50,7% maior que em 2010.