Baixar para ler offline

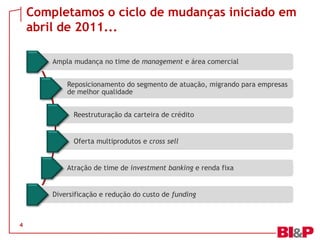

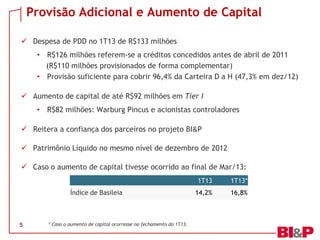

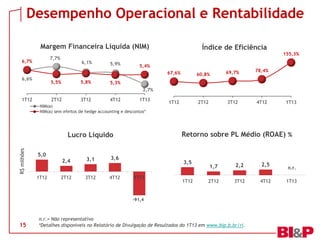

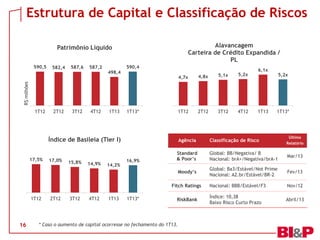

O documento resume os resultados do 1T13 do Banco BI&P. O banco completou um ciclo de mudanças iniciado em 2011, com nova gestão e acionistas. Apresentou prejuízo no trimestre devido a provisões adicionais para créditos de riscos anteriores, mas anunciou aumento de capital de R$82 milhões para fortalecer o balanço patrimonial.