Baixar para ler offline

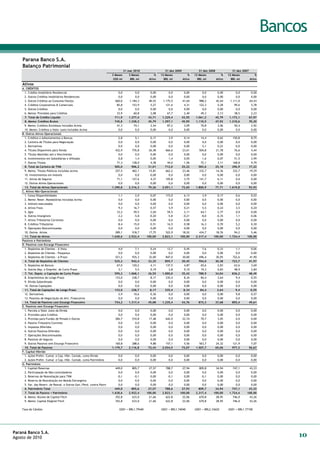

1) O relatório analisa os ratings do Paraná Banco, focado em crédito consignado e seguros, com bons resultados e qualidade de ativos, porém concentrado em nichos de mercado. 2) O banco vem crescendo gradualmente após a crise, mantendo capitalização elevada, mas busca diversificar receitas e clientes, ampliando franquias de consignado. 3) A controlada J. Malucelli Seguros contribui significativamente para os lucros do banco e é peça-chave de sua estratégia.