Baixar para ler offline

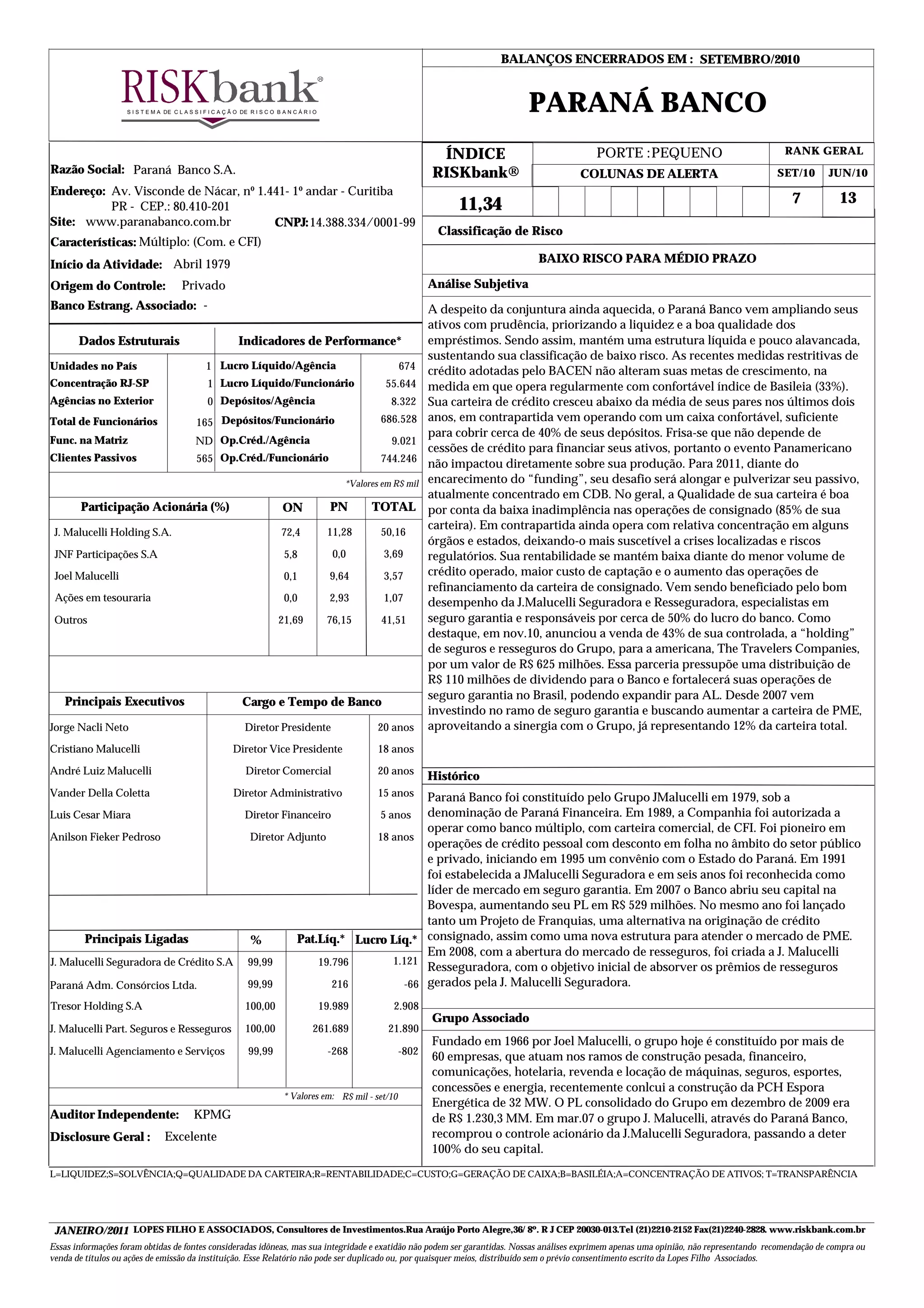

O documento apresenta um relatório de classificação de risco do Paraná Banco. O banco mantém uma classificação de baixo risco devido à sua estrutura líquida e pouco alavancada. Seu desafio para 2011 será alongar e pulverizar seu passivo, atualmente concentrado em CDB. A qualidade de sua carteira de crédito é boa, com baixa inadimplência nas operações de consignado, que representam 85% da carteira. O banco vem investindo no ramo de seguro garantia e buscando aumentar a car