Transferir como PDF, PPTX

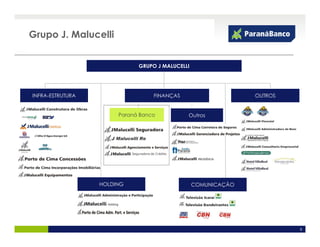

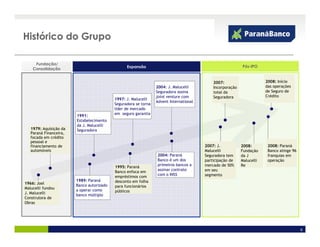

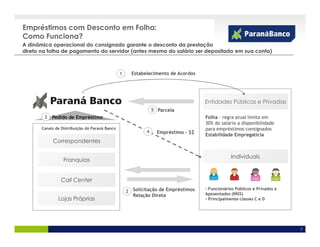

O documento fornece informações sobre a estrutura acionária, operações e histórico do Grupo J. Malucelli. O grupo atua principalmente nos setores financeiro e de seguros no Brasil, com participação relevante no mercado de empréstimos consignados e seguro garantia. Sua estratégia é focar em nichos de mercado com altas barreiras de entrada.