Baixar para ler offline

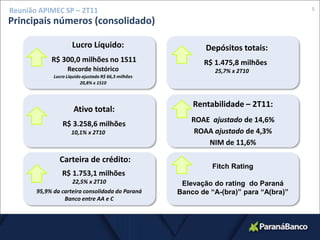

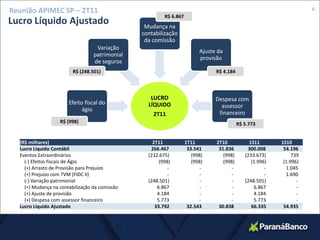

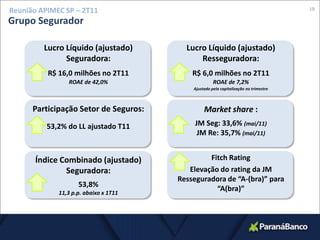

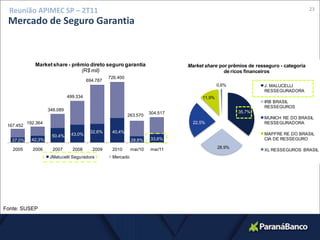

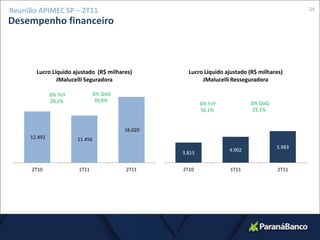

O documento resume a apresentação feita pela Paraná Banco e JMalucelli Seguradora na reunião da APIMEC-SP no 2T11. O Paraná Banco atingiu lucro líquido recorde de R$300 milhões no 1S11, enquanto a JMalucelli Seguradora manteve baixo índice combinado de 53,8% e elevou seu market share. Ambos receberam elevação nos ratings de crédito da Fitch refletindo sólido desempenho operacional e financeiro.